Chứng thực vay vốn ngân hàng: Quy trình, hồ sơ và những điều cần biết để giải ngân thành công

15 Th7

Khi có nhu cầu vay vốn tại các tổ chức tín dụng, việc đáp ứng đầy đủ các điều kiện về chứng thực vay vốn ngân hàng là yếu tố then chốt quyết định hồ sơ có được phê duyệt hay không. Chứng thực ở đây không chỉ đơn thuần là công chứng hợp đồng, mà còn bao gồm toàn bộ quá trình xác minh tính pháp lý, năng lực tài chính và mục đích sử dụng vốn của người vay. Một bộ hồ sơ chứng thực hoàn chỉnh, chính xác sẽ giúp khách hàng tiết kiệm thời gian, tăng tỷ lệ giải ngân và tránh những rủi ro pháp lý về sau.

Chứng thực vay vốn ngân hàng là gì? Bản chất và mục đích

Chứng thực vay vốn ngân hàng là hoạt động xác nhận tính hợp pháp, hợp lệ của các giấy tờ, tài liệu liên quan đến khoản vay do cơ quan có thẩm quyền thực hiện. Quá trình này bao gồm việc kiểm tra, đối chiếu bản sao với bản chính, xác nhận chữ ký, lời cam đoan cũng như tính xác thực của các thông tin tài chính mà khách hàng cung cấp.

Mục đích chính của hoạt động này nhằm đảm bảo quyền lợi cho cả hai bên. Đối với ngân hàng, chứng thực là cơ sở để thẩm định khả năng trả nợ và phòng ngừa rủi ro gian lận. Đối với người vay, việc hoàn tất chứng thực đúng quy định là điều kiện tiên quyết để được giải ngân, đồng thời bảo vệ họ trước các tranh chấp phát sinh liên quan đến tài sản đảm bảo hoặc nghĩa vụ nợ.

Các loại chứng thực phổ biến trong quá trình vay vốn ngân hàng

Tùy vào hình thức vay và tài sản đảm bảo, khách hàng sẽ phải thực hiện một hoặc nhiều loại chứng thực khác nhau.

Chứng thực bản sao giấy tờ tùy thân và tài liệu cá nhân

Sao y bản chính CMND/CCCD/hộ chiếu.

Sao y sổ hộ khẩu, sổ tạm trú, giấy đăng ký kết hôn hoặc xác nhận tình trạng hôn nhân.

Các giấy tờ chứng minh thu nhập như hợp đồng lao động, sao kê lương, quyết định bổ nhiệm.

Chứng thực chữ ký và lời cam đoan

Chữ ký trực tiếp tại ngân hàng hoặc tại cơ quan công chứng trên các văn bản như giấy đề nghị vay vốn, khế ước nhận nợ, giấy nhận nợ.

Chữ ký trong văn bản thỏa thuận tín dụng, thư bảo lãnh hoặc hợp đồng bảo hiểm liên quan.

Chứng thực tài sản đảm bảo

Công chứng hợp đồng thế chấp quyền sử dụng đất, tài sản gắn liền với đất.

Chứng thực hợp đồng cầm cố tài sản, sổ tiết kiệm, giấy tờ có giá.

Đăng ký giao dịch bảo đảm tại cơ quan có thẩm quyền (Văn phòng đăng ký đất đai, Trung tâm đăng ký giao dịch tài sản).

Quy trình chứng thực vay vốn ngân hàng chi tiết từ A đến Z

Việc nắm rõ các bước trong quy trình chứng thực vay vốn ngân hàng giúp khách hàng chủ động chuẩn bị và tránh mất thời gian đi lại nhiều lần. Quy trình thường kéo dài từ 1 đến 5 ngày làm việc tùy vào tính phức tạp của hồ sơ.

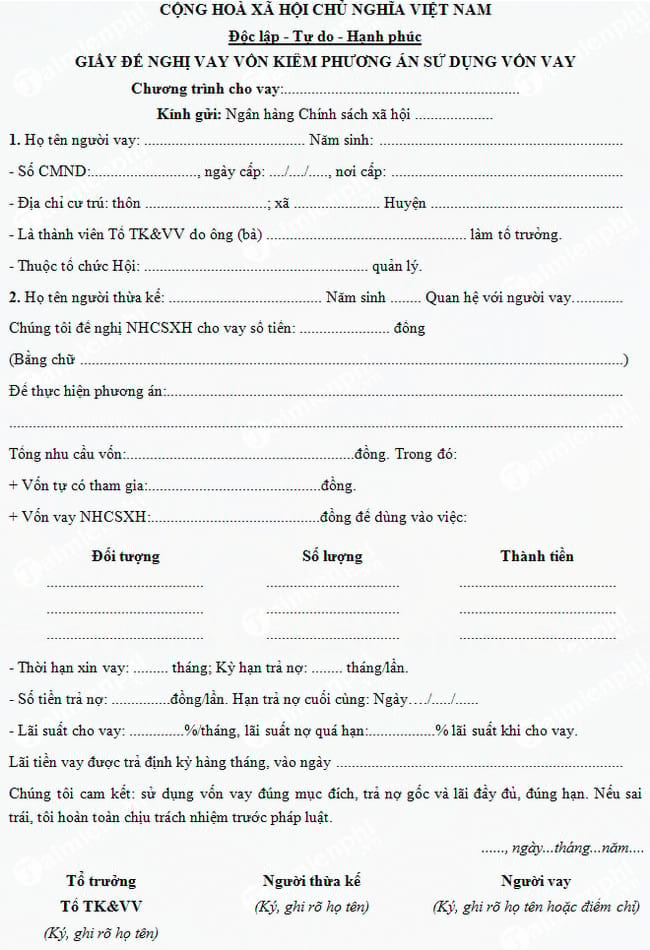

Bước 1: Chuẩn bị đầy đủ bản gốc và bản sao giấy tờ cần chứng thực. Khách hàng kiểm tra kỹ tính hợp lệ, không tẩy xóa, thông tin rõ ràng.

Bước 2: Nộp hồ sơ tại Phòng công chứng hoặc UBND cấp xã/phường (đối với chứng thực bản sao, chữ ký thông thường). Một số giấy tờ có thể chứng thực trực tiếp tại quầy giao dịch ngân hàng nếu thuộc danh mục ủy quyền.

Bước 3: Nhân viên tiếp nhận kiểm tra, đối chiếu bản chính với bản sao, yêu cầu ký xác nhận và đóng dấu chứng thực theo quy định pháp luật.

Bước 4: Đối với tài sản đảm bảo là bất động sản, sau khi công chứng hợp đồng thế chấp, cần thực hiện thủ tục đăng ký giao dịch bảo đảm tại Văn phòng đăng ký đất đai.

Bước 5: Bàn giao lại toàn bộ bản sao chứng thực và giấy tờ gốc cho khách hàng. Ngân hàng giữ bản chính hoặc bản sao công chứng của một số tài liệu làm hồ sơ tín dụng.

Lợi ích khi thực hiện đầy đủ chứng thực vay vốn ngân hàng

Lợi ích

Chi tiết

Đảm bảo tính pháp lý

Mọi giao dịch giữa khách hàng và ngân hàng đều có cơ sở pháp lý vững chắc, tránh bị thu hồi vốn hoặc xử lý hình sự nếu có sai phạm.

Tăng tỷ lệ phê duyệt hồ sơ

Hồ sơ chứng thực đầy đủ, chính xác là minh chứng rõ ràng về uy tín và năng lực tài chính, giúp ngân hàng dễ dàng đưa ra quyết định cho vay.

Giảm thời gian xử lý

Không phải bổ sung giấy tờ nhiều lần, quy trình thẩm định diễn ra nhanh hơn, giải ngân kịp thời.

Bảo vệ quyền lợi lâu dài

Hợp đồng được công chứng, chứng thực đúng quy định là căn cứ để giải quyết tranh chấp, khiếu nại nếu xảy ra sự cố.

Những hạn chế và rủi ro thường gặp nếu không chứng thực đúng cách

Một số khách hàng chủ quan, nghĩ rằng chỉ cần có giấy tờ gốc là đủ, không quan tâm đến thủ tục chứng thực vay vốn ngân hàng. Điều này tiềm ẩn nhiều rủi ro đáng tiếc.

Hồ sơ bị từ chối: Ngân hàng có quyền trả lại hồ sơ nếu phát hiện bản sao chưa được chứng thực hoặc chứng thực không đúng thẩm quyền.

Mất quyền lợi khi xảy ra tranh chấp: Nếu tài sản không được đăng ký giao dịch bảo đảm, ngân hàng không có quyền ưu tiên thu hồi nợ khi khách hàng vỡ nợ, gây tổn thất cho cả hai bên.

Rủi ro pháp lý cá nhân: Sử dụng giấy tờ giả hoặc khai báo sai sự thật để được chứng thực có thể bị truy cứu trách nhiệm hình sự về tội lừa đảo chiếm đoạt tài sản.

So sánh chứng thực truyền thống và chứng thực trực tuyến trong vay vốn ngân hàng

Tiêu chí

Chứng thực truyền thống (công chứng, UBND)

Chứng thực trực tuyến (qua nền tảng số)

Hình thức

Nộp bản cứng, ký trực tiếp tại cơ quan

Đăng ký trực tuyến, sử dụng chữ ký số hoặc xác thực điện tử

Thời gian

1-2 ngày tùy vào loại giấy tờ

Vài giờ đến 1 ngày nếu có đầy đủ thiết bị

Chi phí

Theo biểu phí nhà nước (thấp, khoảng 2.000-20.000 VNĐ)

Có thể cao hơn do phí dịch vụ nền tảng

Độ an toàn

Cao nếu thực hiện đúng quy trình

Phụ thuộc vào bảo mật của hệ thống, dễ bị giả mạo nếu không có giải pháp chống giả

Tính tiện lợi

Phải trực tiếp đến cơ quan, mất công đi lại

Làm từ xa, không cần di chuyển

Hiện nay, nhiều ngân hàng đã triển khai dịch vụ chứng thực vay vốn trực tuyến dành cho các khoản vay tiêu dùng nhỏ lẻ hoặc vay tín chấp, nhưng với khoản vay có tài sản đảm bảo lớn, phương thức truyền thống vẫn là bắt buộc để đảm bảo tối đa tính pháp lý.

Hướng dẫn chuẩn bị hồ sơ chứng thực vay vốn ngân hàng chi tiết

Tùy vào sản phẩm vay cụ thể, nhân viên tín dụng sẽ có yêu cầu bổ sung.

>Giấy tờ căn cước: Bản chính CMND/CCCD/hộ chiếu còn thời hạn.

Giấy tờ hộ khẩu: Sổ hộ khẩu hoặc xác nhận cư trú của bản thân và người có tên trong hợp đồng (vợ/chồng/người bảo lãnh).

Giấy tờ chứng minh thu nhập: Sao kê tài khoản lương 3-6 tháng gần nhất, hợp đồng lao động, giấy phép kinh doanh (nếu là hộ kinh doanh).

Giấy tờ liên quan đến tài sản đảm bảo: Sổ đỏ/sổ hồng, giấy chứng nhận quyền sở hữu nhà, giấy tờ xe ô tô, sổ tiết kiệm…

Văn bản khác: Giấy xác nhận tình trạng hôn nhân hoặc giấy ủy quyền nếu có đồng sở hữu.

Lưu ý: Tất cả bản sao đều phải được chứng thực trong thời gian không quá 6 tháng, một số ngân hàng yêu cầu thời hạn ngắn hơn từ 1-3 tháng để đảm bảo thông tin còn hiệu lực.

Sai lầm thường gặp khi thực hiện chứng thực vay vốn ngân hàng và cách tránh

Dùng bản sao đã chứng thực quá lâu: Nhiều khách hàng mang bản sao đã chứng thực từ tháng trước đến, bị yêu cầu chứng thực lại. Cách tránh: nên chuẩn bị bản sao được chứng thực không quá 30 ngày trước khi nộp hồ sơ.

Tẩy xóa hoặc chỉnh sửa thông tin trên bản sao sau chứng thực: Việc này làm mất hiệu lực chứng thực, ngân hàng sẽ từ chối nhận. Cách tránh: kiểm tra kỹ thông tin gốc trước khi sao y, không can thiệp vào bất kỳ chi tiết nào.

Không đăng ký giao dịch bảo đảm sau khi công chứng: Hợp đồng thế chấp có công chứng nhưng chưa đăng ký tại cơ quan nhà đất khiến ngân hàng không thể giải ngân. Cách tránh: hỏi rõ nhân viên ngân hàng về quy trình đăng ký thứ cấp, hoặc nhờ ngân hàng hỗ trợ thực hiện.

Chứng thực tại nơi không có thẩm quyền: Như chứng thực hợp đồng thế chấp đất đai ở phường khác tỉnh. Cách tránh: thực hiện tại Phòng công chứng hoặc UBND cấp huyện nơi có tài sản hoặc nơi cư trú của một trong các bên.

Lưu ý quan trọng khi thực hiện chứng thực vay vốn ngân hàng

Khách hàng cần lưu ý những điểm sau để quá trình chứng thực diễn ra thuận lợi và hợp lệ nhất.

Phải mang đầy đủ bản chính các giấy tờ cần sao y chứng thực, không chấp nhận bản chụp hoặc bản scan.

Đối với hợp đồng thế chấp hoặc cam kết bảo lãnh, tất cả các bên liên quan (bên vay, bên cho vay, bên bảo lãnh) phải có mặt hoặc có văn bản ủy quyền hợp lệ.

Phí chứng thực được quy định theo Thông tư của Bộ Tài chính, khách hàng cần yêu cầu biên lai rõ ràng để tránh bị thu thêm phí ngoài quy định.

Một số ngân hàng có quy định riêng về mẫu chứng thực (ví dụ: phải chứng thực bản sao có công chứng, không nhận sao y từ UBND xã). Cần hỏi rõ hướng dẫn cụ thể từ cán bộ tín dụng.

Thời hạn hiệu lực của chứng thực bản sao thường là không xác định, nhưng để đẹp hồ sơ, nên sử dụng bản sao có thời gian chứng thực gần thời điểm nộp hồ sơ.

Các câu hỏi thường gặp về chứng thực vay vốn ngân hàng

Chứng thực vay vốn ngân hàng có bắt buộc phải công chứng hay không?

Đối với hầu hết các hợp đồng tín dụng có tài sản đảm bảo là bất động sản, việc công chứng hoặc chứng thực là bắt buộc theo quy định của Bộ luật Dân sự và Luật Đất đai. Đối với vay tín chấp nhỏ, một số ngân hàng chấp nhận không cần công chứng, chỉ cần ký trực tiếp tại quầy.

Chi phí chứng thực vay vốn ngân hàng là bao nhiêu?

Phí chứng thực bản sao tại UBND thường là 2.000 đồng/trang, tối đa 20.000 đồng/tài liệu. Phí công chứng hợp đồng thế chấp thường tính theo giá trị tài sản, dao động từ 0,1% đến 0,5% giá trị. Ngoài ra còn phí đăng ký giao dịch bảo đảm khoảng 100.000-300.000 đồng tùy địa phương.

Mất giấy tờ gốc sau khi chứng thực có ảnh hưởng đến khoản vay không?

Việc mất giấy tờ gốc không ảnh hưởng đến hiệu lực của khoản vay, nhưng gây khó khăn khi cần đối chiếu sau này hoặc khi thanh toán nợ. Khách hàng nên sao lưu và bảo quản cẩn thận toàn bộ bản gốc.

Có thể ủy quyền cho người khác đi chứng thực hộ không?

Được phép nếu có văn bản ủy quyền hợp lệ (có công chứng hoặc chứng thực). Văn bản ủy quyền phải nêu rõ phạm vi công việc và hiệu lực. Tuy nhiên, đối với các thủ tục ký hợp đồng thế chấp, thường yêu cầu sự có mặt của chính chủ.

Thời gian xử lý chứng thực vay vốn ngân hàng mất bao lâu?

Chứng thực bản sao thông thường mất vài phút đến 30 phút. Công chứng hợp đồng thế chấp mất từ 1-2 ngày. Đăng ký giao dịch bảo đảm có thể kéo dài 3-5 ngày tùy vào nơi nộp hồ sơ. Tổng thời gian cho toàn bộ quy trình chứng thực thường từ 3-7 ngày.

Kết luận

Chứng thực vay vốn ngân hàng là một bước không thể thiếu trong hành trình vay vốn, đặc biệt là đối với các khoản vay có tài sản thế chấp. Hiểu rõ quy trình, chuẩn bị đầy đủ giấy tờ và tránh những sai lầm phổ biến sẽ giúp khách hàng tiết kiệm thời gian, chi phí và tăng cơ hội được phê duyệt. Mỗi khoản vay đều mang tính chất pháp lý cao, vì vậy việc đầu tư công sức vào khâu chứng thực chính là cách bảo vệ quyền lợi của chính bạn trong dài hạn. Nếu còn bất kỳ thắc mắc nào liên quan đến thủ tục, bạn nên trao đổi trực tiếp với chuyên viên tín dụng để được hướng dẫn cụ thể nhất.

Xin chào, tôi là Nguyễn Viết Phú, công chứng viên với hơn 10 năm kinh nghiệm trong lĩnh vực công chứng và chứng thực. Tôi xây dựng website này nhằm chia sẻ kiến thức pháp lý, kinh nghiệm thực tiễn và hướng dẫn các thủ tục công chứng một cách dễ hiểu, chính xác và cập nhật, giúp người đọc tiếp cận thông tin nhanh chóng, đáng tin cậy.