Quá hạn là gì? Hiểu rõ để tránh rủi ro tài chính và pháp lý

16 Th7

Trong cuộc sống hàng ngày, chúng ta thường nghe đến cụm từ “quá hạn” khi nhắc đến khoản vay ngân hàng, hóa đơn dịch vụ, hợp đồng lao động hay thậm chí là hạn sử dụng của thực phẩm. Vậy thực chất quá hạn là gì? Đây là thuật ngữ chỉ trạng thái một sự việc, cam kết hoặc nghĩa vụ không được thực hiện đúng theo thời gian đã ấn định. Khi một khoản thanh toán, một báo cáo, một hợp đồng hay bất kỳ trách nhiệm nào vượt qua mốc thời gian cho phép, nó được xem là quá hạn. Hiểu đúng khái niệm này không chỉ giúp bạn quản lý tài chính cá nhân hiệu quả mà còn tránh được những hệ lụy pháp lý không đáng có.

Quá hạn là tình trạng một nghĩa vụ, một hành động hoặc một trạng thái không được hoàn thành hoặc duy trì trong khoảng thời gian đã quy định trước. Từ góc độ kỹ thuật, bất kỳ sự chậm trễ nào so với thời hạn cam kết ban đầu đều được coi là quá hạn. Trong lĩnh vực tài chính tín dụng, quá hạn thường được tính từ ngày đầu tiên sau ngày đến hạn thanh toán. Đối với hợp đồng dân sự, quá hạn xảy ra khi một bên không thực hiện đúng thời hạn đã thỏa thuận. Bản chất của quá hạn luôn gắn liền với yếu tố thời gian và cam kết, vì vậy việc xác định mốc thời gian cụ thể là vô cùng quan trọng.

Không phải mọi trường hợp quá hạn đều giống nhau. Mức độ nghiêm trọng phụ thuộc vào loại hình nghĩa vụ, thời gian chậm trễ và các điều khoản phạt được quy định trước. Ví dụ, quá hạn thanh toán thẻ tín dụng 1 ngày có thể chỉ bị tính phí phạt nhẹ, nhưng quá hạn 90 ngày sẽ dẫn đến nợ xấu và bị khóa thẻ. Vì thế, nắm rõ khái niệm quá hạn là gì giúp mỗi người chủ động hơn trong việc tuân thủ các cam kết tài chính và pháp lý.

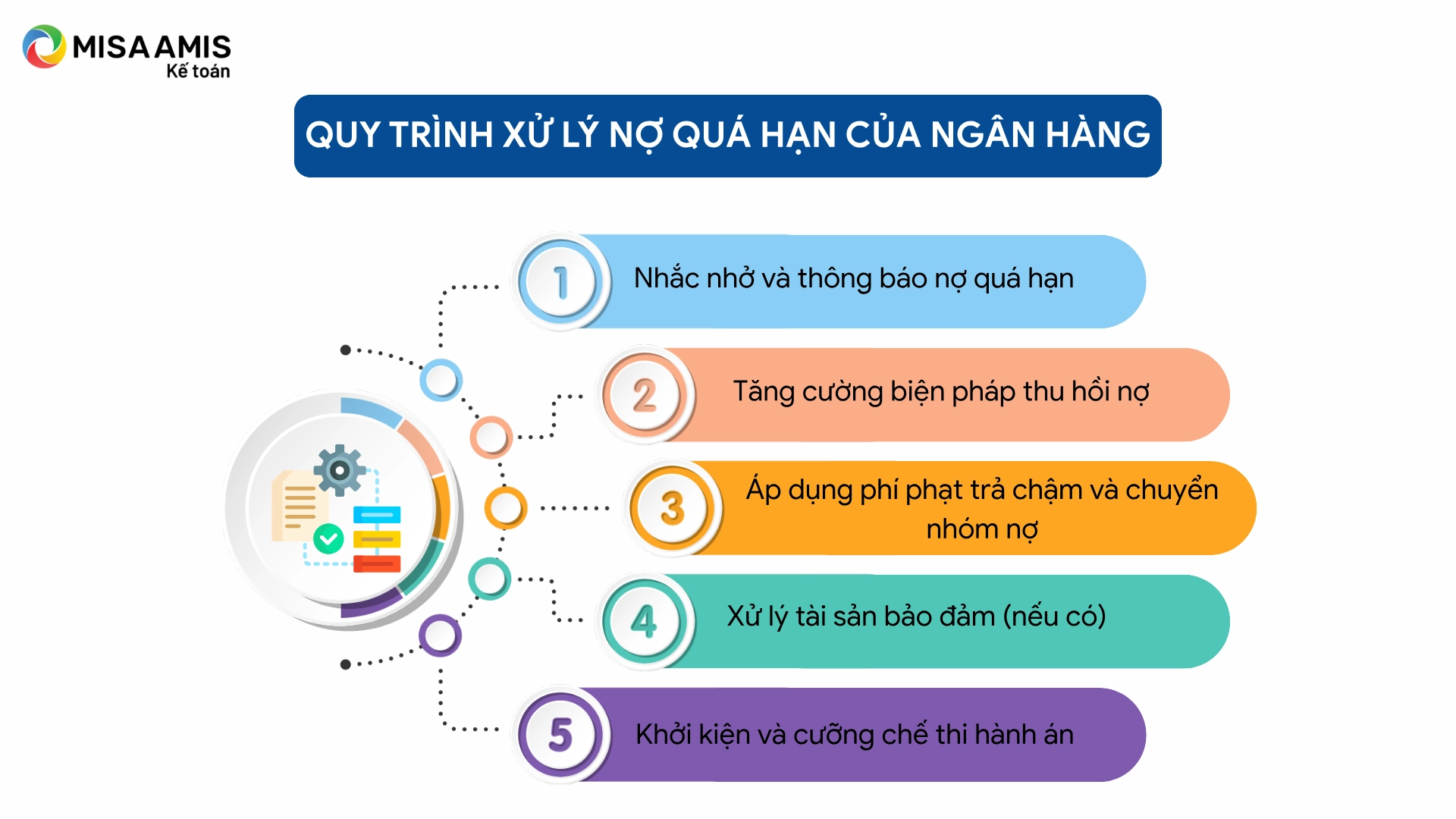

Đây là loại quá hạn được nhắc đến nhiều nhất, đặc biệt khi liên quan đến khoản vay tiêu dùng, vay mua nhà, vay mua ô tô hoặc thẻ tín dụng. Khi người vay không trả đủ số tiền gốc và lãi đúng hạn theo hợp đồng tín dụng, khoản vay đó chuyển sang trạng thái quá hạn. Các ngân hàng thường phân loại nợ quá hạn theo số ngày chậm trả: nợ quá hạn dưới 30 ngày, từ 30 đến 60 ngày, từ 60 đến 90 ngày và trên 90 ngày. Mỗi mức độ sẽ ảnh hưởng khác nhau đến lịch sử tín dụng của khách hàng. Quá hạn tín dụng kéo dài có thể dẫn đến nợ xấu, bị liệt vào danh sách đen của CIC, gây khó khăn khi vay vốn sau này.

Quá hạn hợp đồng

Trong quan hệ dân sự và thương mại, hợp đồng thường quy định thời hạn thực hiện các nghĩa vụ như giao hàng, thanh toán, bàn giao công trình… Khi một bên không hoàn thành đúng thời hạn, bên đó bị coi là vi phạm hợp đồng do quá hạn. Hậu quả thường là phải chịu phạt vi phạm, bồi thường thiệt hại hoặc bị hủy hợp đồng tùy theo thỏa thuận. Các tranh chấp hợp đồng quá hạn khá phổ biến trong kinh doanh, đặc biệt là lĩnh vực xây dựng và cung ứng hàng hóa.

Quá hạn thanh toán hóa đơn

Các hóa đơn điện, nước, internet, điện thoại, bảo hiểm, học phí… đều có thời hạn thanh toán cụ thể. Quá hạn thanh toán những hóa đơn này thường dẫn đến bị cắt dịch vụ (cúp điện, cúp nước, khóa sim…), bị tính phí trễ hạn và đôi khi ảnh hưởng đến lịch sử tín dụng nếu dịch vụ đó thuộc tổ chức tín dụng. Ví dụ, quá hạn thanh toán hóa đơn điện thoại trả sau quá 30 ngày có thể bị khóa dịch vụ và phải trả phí khôi phục.

Quá hạn sử dụng sản phẩm

Đối với hàng tiêu dùng, thực phẩm, mỹ phẩm, dược phẩm… thường có hạn sử dụng (date of expiration). Sử dụng sản phẩm quá hạn có thể gây ảnh hưởng đến sức khỏe do chất lượng sản phẩm suy giảm. Ví dụ, thực phẩm quá hạn có nguy cơ nhiễm khuẩn, thuốc quá hạn mất tác dụng. Đây là dạng quá hạn mang tính chất an toàn sức khỏe, cần đặc biệt lưu ý.

Visa, hộ chiếu, giấy phép lái xe, đăng kiểm xe, giấy phép kinh doanh… đều có thời hạn hiệu lực. Khi hết hạn mà không gia hạn kịp thời, các giấy tờ này trở nên quá hạn. Quá hạn visa có thể dẫn đến bị phạt, trục xuất hoặc cấm nhập cảnh. Quá hạn giấy phép lái xe có thể bị phạt khi tham gia giao thông. Đây là một dạng quá hạn rất phổ biến nhưng nhiều người thường chủ quan.

Nguyên nhân dẫn đến tình trạng quá hạn

Quá hạn không tự nhiên xảy ra, mà thường xuất phát từ một trong những nguyên nhân sau:

Quên lịch hoặc thiếu nhắc nhở: Do cuộc sống bận rộn, nhiều người quên ngày đến hạn thanh toán, gia hạn giấy tờ. Đây là nguyên nhân phổ biến nhất.

Khó khăn tài chính: Khi gặp biến cố về tài chính (thất nghiệp, ốm đau, chi phí đột xuất), người vay không có đủ tiền để thanh toán đúng hạn, dẫn đến quá hạn tín dụng.

Hiểu sai điều khoản hợp đồng: Một số người không đọc kỹ hợp đồng nên không biết chính xác thời hạn, dẫn đến vô ý quá hạn.

Sự cố kỹ thuật hoặc gián đoạn dịch vụ: Hệ thống thanh toán trực tuyến lỗi, ngân hàng bảo trì, mạng internet bị gián đoạn… khiến việc thanh toán bị chậm.

Yếu tố khách quan bất khả kháng: Thiên tai, dịch bệnh, chiến tranh… khiến việc thực hiện nghĩa vụ bị trì hoãn.

Việc xác định đúng nguyên nhân giúp đưa ra biện pháp khắc phục hiệu quả. Chẳng hạn, nếu quá hạn do quên,

Nợ xấu được xác định theo quy định của Ngân hàng Nhà nước. Các khoản nợ quá hạn từ 90 ngày trở lên sẽ bị liệt vào nợ nhóm 3 (nợ dưới tiêu chuẩn), nhóm 4 (nợ nghi ngờ) hoặc nhóm 5 (nợ có khả năng mất vốn). Thông thường, quá hạn trên 90 ngày được coi là nợ xấu và lưu lại trên CIC trong vòng 5 năm. Tuy nhiên, nếu quá hạn dưới 30 ngày và được thanh toán ngay, lịch sử vẫn bị ghi nhận nhưng không gây ảnh hưởng nặng nề.

Có, hầu hết các hợp đồng và quy định đều có điều khoản phạt khi quá hạn. Mức phạt tùy thuộc vào từng lĩnh vực. Trong tín dụng ngân hàng, phí trễ hạn thường từ 2%-5% số tiền chậm thanh toán, cộng với lãi suất quá hạn (thường gấp 1.5 lần lãi suất thông thường). Đối với hợp đồng dân sự, phạt vi phạm có thể từ 8% đến 12% giá trị nghĩa vụ vi phạm. Quá hạn visa có thể bị phạt hành chính từ 500.000 đồng đến vài triệu đồng tùy quốc gia.

Làm sao để xóa lịch sử quá hạn?

Việc xóa lịch sử quá hạn phụ thuộc vào loại quá hạn. Đối với nợ xấu tín dụng, cách duy nhất là thanh toán đầy đủ số nợ gốc và lãi, sau đó chờ đợi thời gian. Theo quy định hiện hành, thông tin nợ xấu nhóm 1, 2 được lưu trữ 1-2 năm kể từ ngày trả nợ; nhóm 3,4,5 lưu trữ 5 năm. Không thể rút ngắn thời gian này. Đối với vi phạm hợp đồng, sau khi thực hiện nghĩa vụ bồi thường, hai bên có thể ký biên bản thanh lý hợp đồng và xóa bỏ ghi nhận vi phạm. Với quá hạn visa, cần xin cấp visa mới và tuân thủ luật nhập cư.

Quá hạn 1 ngày có ảnh hưởng gì không?

Có, dù chỉ 1 ngày nhưng hầu hết các hệ thống đều ghi nhận quá hạn. Đối với thẻ tín dụng, bạn sẽ bị tính lãi suất quá hạn cho toàn bộ dư nợ (thường 24%-30%/năm), mất quyền hưởng thời gian ân hạn, và bị phí trễ hạn (thường 100.000-300.000 đồng). Đối với khoản vay ngân hàng, lãi suất quá hạn được tính từ ngày đầu tiên. Với hóa đơn điện thoại, bạn vẫn bị cắt dịch vụ nếu quá hạn trên 30 ngày, nhưng 1 ngày thường chỉ bị phạt nhẹ. Tuy nhiên, không nên chủ quan vì quen dần có thể dẫn đến những quá hạn dài hơn.

Làm thế nào để xử lý khi vô tình quá hạn visa?

Khi phát hiện visa quá hạn, bạn cần đến ngay cơ quan quản lý xuất nhập cảnh hoặc đại sứ quán để khai báo. Tùy quốc gia, Đó là trạng thái không hoàn thành nghĩa vụ đúng thời hạn, xuất hiện trong hầu hết các lĩnh vực của đời sống – từ tài chính, pháp lý đến tiêu dùng hàng ngày. Hậu quả của quá hạn có thể từ nhẹ (phí phạt, mất dịch vụ) đến nặng (nợ xấu, kiện tụng, mất uy tín). Để tránh quá hạn, việc lập kế hoạch quản lý thời gian, duy trì quỹ dự phòng và chủ động liên hệ khi gặp khó khăn là vô cùng quan trọng. Nếu không may rơi vào tình trạng quá hạn, hãy bình tĩnh xử lý theo các bước đã đề cập, ưu tiên thanh toán ngay và thương lượng với các bên liên quan. Hiểu đúng – phòng tránh tốt – xử lý kịp thời là chìa khóa để bạn luôn kiểm soát được các cam kết của mình, bảo vệ thành quả tài chính và tránh những rắc rối không đáng có.

Xin chào, tôi là Nguyễn Viết Phú, công chứng viên với hơn 10 năm kinh nghiệm trong lĩnh vực công chứng và chứng thực. Tôi xây dựng website này nhằm chia sẻ kiến thức pháp lý, kinh nghiệm thực tiễn và hướng dẫn các thủ tục công chứng một cách dễ hiểu, chính xác và cập nhật, giúp người đọc tiếp cận thông tin nhanh chóng, đáng tin cậy.