Ký quỹ là gì? Giải thích chi tiết từ A-Z về ký quỹ trong ngân hàng, chứng khoán và kinh doanh

16 Th7

Ký quỹ là một thuật ngữ quen thuộc trong tài chính, ngân hàng và thương mại. Hiểu đơn giản, ký quỹ là việc một bên gửi một khoản tiền hoặc tài sản vào tài khoản phong tỏa tại ngân hàng để đảm bảo nghĩa vụ thanh toán hoặc thực hiện hợp đồng. Khoản tiền này được giữ lại và chỉ được giải tỏa khi các điều kiện thỏa thuận được đáp ứng. Bài viết này sẽ giúp bạn hiểu rõ ký quỹ là gì, cách hoạt động, các loại ký quỹ phổ biến và những lưu ý quan trọng khi sử dụng hình thức này.

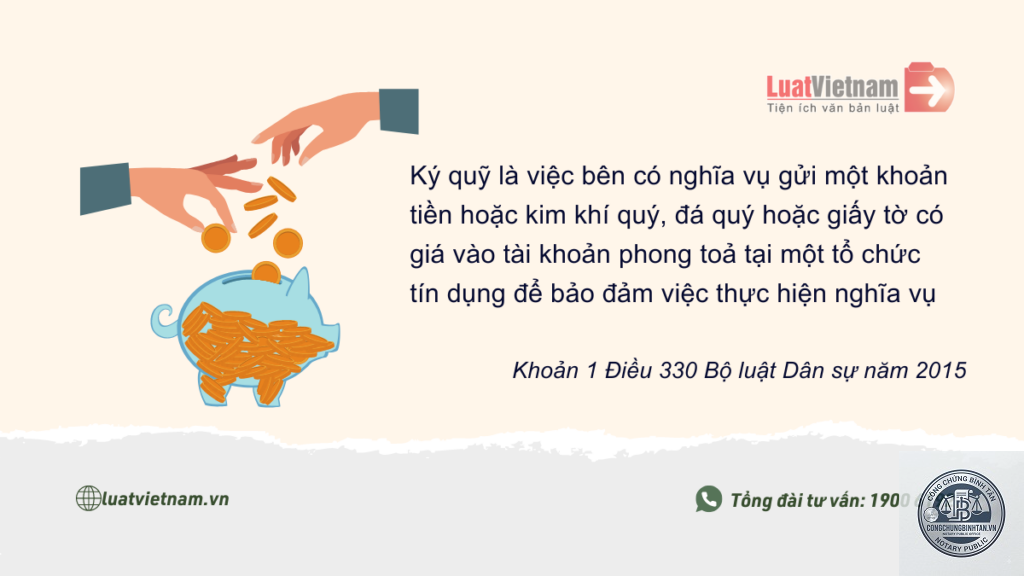

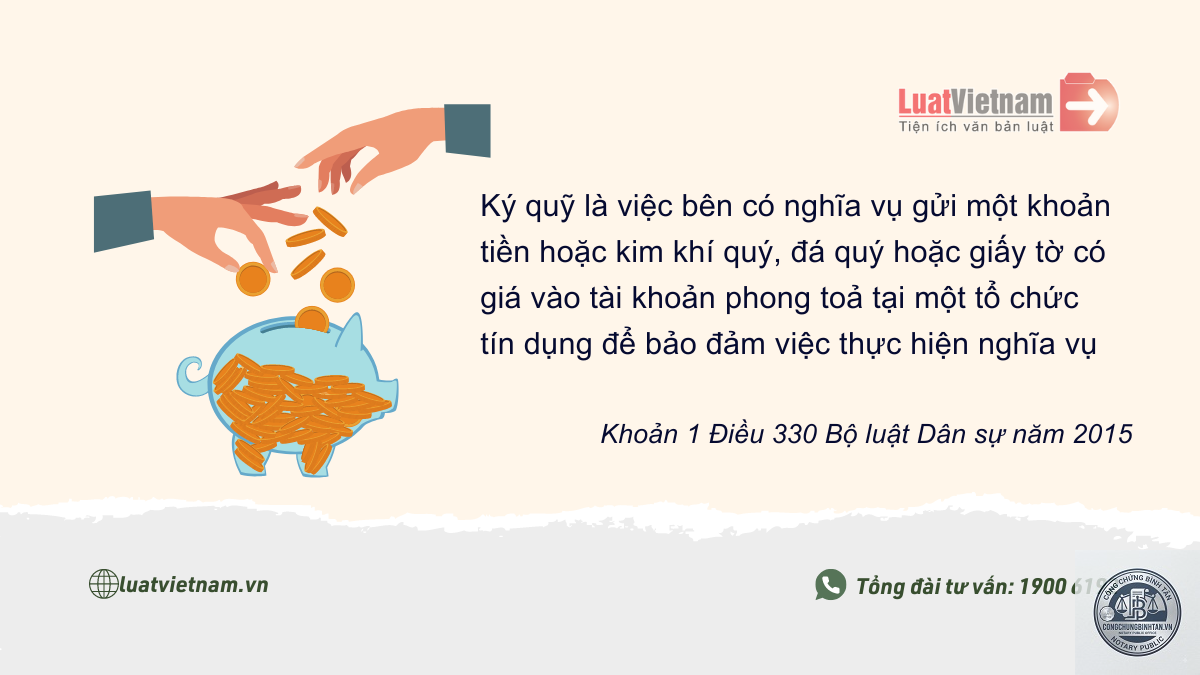

Ký quỹ (tiếng Anh: margin deposit hoặc security deposit) là việc bên có nghĩa vụ gửi một khoản tiền, kim loại quý, đá quý hoặc giấy tờ có giá vào tài khoản phong tỏa tại ngân hàng để bảo đảm việc thực hiện nghĩa vụ. Khoản ký quỹ được hoàn trả khi nghĩa vụ đã hoàn thành hoặc bị sung công nếu vi phạm.

Bản chất của ký quỹ là một biện pháp bảo đảm được pháp luật công nhận, giúp giảm thiểu rủi ro cho các bên trong giao dịch. Khác với thế chấp hay cầm cố, ký quỹ thường là tiền mặt hoặc các tài sản có tính thanh khoản cao, được gửi trực tiếp vào ngân hàng và không cần đăng ký giao dịch bảo đảm phức tạp.

Đây là hình thức phổ biến nhất, trong đó khách hàng mở tài khoản ký quỹ tại ngân hàng để đảm bảo cho các giao dịch như vay vốn, mở thư tín dụng (L/C), bảo lãnh ngân hàng. Số tiền ký quỹ được phong tỏa và hưởng lãi suất theo thỏa thuận.

2. Ký quỹ chứng khoán

Trong lĩnh vực chứng khoán, ký quỹ là khoản tiền nhà đầu tư phải nộp để thực hiện giao dịch ký quỹ (margin trading). Nhà đầu tư chỉ cần bỏ ra một tỷ lệ phần trăm nhất định (tỷ lệ ký quỹ) và vay phần còn lại từ công ty chứng khoán. Khi giá cổ phiếu giảm mạnh, nhà đầu tư phải nộp thêm tiền ký quỹ hoặc bị giải chấp bắt buộc.

3. Ký quỹ bảo lãnh

Khi một công ty tham gia đấu thầu, thực hiện hợp đồng hoặc nộp thuế, họ thường phải nộp một khoản ký quỹ tại ngân hàng để xác nhận cam kết. Ngân hàng sẽ phát hành bảo lãnh dựa trên số tiền ký quỹ này. Nếu công ty không thực hiện đúng cam kết, ngân hàng sẽ dùng tiền ký quỹ để bồi thường cho bên thụ hưởng.

4. Ký quỹ hợp đồng thuê nhà

Trong giao dịch bất động sản, người thuê thường đặt cọc một khoản tiền (thường 1-3 tháng tiền thuê) gọi là tiền ký quỹ. Số tiền này được giữ để đảm bảo người thuê không gây hư hại tài sản hoặc vi phạm hợp đồng. Khi kết thúc hợp đồng, tiền ký quỹ được hoàn trả sau khi trừ các chi phí sửa chữa.

Khi doanh nghiệp muốn nhập hàng và thanh toán bằng thư tín dụng (L/C), ngân hàng thường yêu cầu ký quỹ một tỷ lệ nhất định (20-100% giá trị L/C) tùy theo uy tín của doanh nghiệp. Điều này đảm bảo ngân hàng có nguồn thanh toán cho nhà xuất khẩu khi hàng đến cảng.

Trong đấu thầu và hợp đồng xây dựng

Nhà thầu phải nộp ký quỹ dự thầu (thường 2-5% giá trị gói thầu) để chứng minh năng lực tài chính. Sau khi trúng thầu, họ tiếp tục nộp ký quỹ thực hiện hợp đồng (thường 5-10% giá trị) để bồi thường nếu không hoàn thành đúng tiến độ.

Trong giao dịch chứng khoán margin

Ngày 1/1/2024, Ủy ban Chứng khoán Nhà nước quy định tỷ lệ ký quỹ tối thiểu cho giao dịch margin là 50% đối với cổ phiếu thông thường. Nhà đầu tư có 100 triệu đồng có thể mua tối đa 200 triệu cổ phiếu, phần còn lại vay từ công ty chứng khoán với lãi suất khoảng 10-12%/năm.

Chủ nhà thường yêu cầu người thuê ký quỹ 1-3 tháng tiền thuê. Số tiền này không được dùng để thanh toán tiền thuê mà chỉ được hoàn trả khi kết thúc hợp đồng, trừ khi có hư hỏng hoặc nợ tiền thuê. Một số trường hợp chủ nhà giữ lại tiền ký quỹ khi người thuê đơn phương chấm dứt hợp đồng sớm.

Sai lầm thường gặp khi thực hiện ký quỹ

Không đọc kỹ điều khoản giải tỏa: Nhiều người không nắm rõ điều kiện để được hoàn trả tiền ký quỹ, dẫn đến tranh chấp khi kết thúc hợp đồng.

Ký quỹ quá cao so với năng lực tài chính: Việc phong tỏa một khoản tiền lớn gây áp lực dòng tiền, ảnh hưởng đến hoạt động kinh doanh.

Chọn ngân hàng không uy tín: Một số ngân hàng nhỏ có thể chậm giải tỏa hoặc gây khó khăn khi hoàn trả.

Không phân biệt ký quỹ với đặt cọc: Nhiều người nhầm lẫn giữa ký quỹ (gửi ngân hàng) và đặt cọc (giao trực tiếp cho bên kia), dẫn đến mất tiền oan.

Không thương lượng lãi suất ký quỹ: Lãi suất tiền gửi ký quỹ thường thấp hơn lãi suất tiết kiệm thông thường, nhưng bạn vẫn có thể thương lượng mức cao hơn nếu số tiền lớn.

Lưu ý quan trọng khi sử dụng ký quỹ

Xác định rõ mục đích ký quỹ và cam kết bằng văn bản giữa các bên.

Yêu cầu ngân hàng cung cấp giấy xác nhận số dư tài khoản ký quỹ và thời hạn phong tỏa.

Đối với ký quỹ bảo lãnh, cần kiểm tra phí bảo lãnh và điều kiện phát hành bảo lãnh.

Trong giao dịch chứng khoán margin, theo dõi sát tỷ lệ ký quỹ thực tế để tránh bị giải chấp bắt buộc.

Khi ký quỹ bất động sản, ghi rõ tình trạng tài sản và thời gian hoàn trả trong hợp đồng.

Câu hỏi thường gặp về ký quỹ

Ký quỹ khác gì đặt cọc?

Đặt cọc là giao tiền trực tiếp cho bên kia để đảm bảo giao kết hợp đồng. Ký quỹ là gửi tiền vào ngân hàng, tiền vẫn thuộc sở hữu của người gửi nhưng bị phong tỏa. Khi vi phạm, tiền đặt cọc thường bị mất ngay, còn tiền ký quỹ được ngân hàng chuyển cho bên thụ hưởng theo thỏa thuận.

Ký quỹ có mất lãi không?

Không, tiền ký quỹ thường vẫn được hưởng lãi suất do ngân hàng trả. Mức lãi suất tùy thuộc vào từng ngân hàng và loại tài khoản, thường dao động 0.5-3%/năm. Lãi được trả vào tài khoản khi giải tỏa ký quỹ.

Tỷ lệ ký quỹ thường là bao nhiêu?

Tùy vào mục đích và mức độ rủi ro. Đối với bảo lãnh dự thầu, tỷ lệ 2-5% giá trị gói thầu. Bảo lãnh thực hiện hợp đồng: 5-10%. Ký quỹ mở L/C: 50-100% tùy uy tín doanh nghiệp. Giao dịch margin chứng khoán: tối thiểu 50% giá trị giao dịch.

Làm sao để rút tiền ký quỹ khi chưa hết hạn?

Chỉ được rút khi có sự đồng ý của tất cả các bên liên quan, thường là bên thụ hưởng ký xác nhận đồng ý giải tỏa trước thời hạn. Nếu không, ngân hàng sẽ không cho phép rút do tài khoản đang phong tỏa.

Có thể ký quỹ bằng tài sản khác ngoài tiền mặt không?

Có, bạn có thể ký quỹ bằng giấy tờ có giá như sổ tiết kiệm, trái phiếu, cổ phiếu, hoặc kim loại quý (vàng, bạc). Tuy nhiên, ngân hàng thường yêu cầu định giá tài sản và tỷ lệ ký quỹ cao hơn so với tiền mặt.

Kết luận

Ký quỹ là một công cụ bảo đảm tài chính hiệu quả, được ứng dụng rộng rãi trong nhiều lĩnh vực từ ngân hàng, chứng khoán đến thương mại và bất động sản. Hiểu rõ ký quỹ là gì và cách vận hành giúp bạn tận dụng được lợi thế, giảm thiểu rủi ro và tránh những sai lầm tốn kém. Khi tham gia bất kỳ giao dịch nào yêu cầu ký quỹ, hãy đọc kỹ hợp đồng, thương lượng lãi suất và làm việc với các ngân hàng uy tín để bảo vệ quyền lợi tối đa.

Xin chào, tôi là Nguyễn Viết Phú, công chứng viên với hơn 10 năm kinh nghiệm trong lĩnh vực công chứng và chứng thực. Tôi xây dựng website này nhằm chia sẻ kiến thức pháp lý, kinh nghiệm thực tiễn và hướng dẫn các thủ tục công chứng một cách dễ hiểu, chính xác và cập nhật, giúp người đọc tiếp cận thông tin nhanh chóng, đáng tin cậy.