Đặt cọc mua bán là gì? Toàn bộ quy định, thủ tục và rủi ro cần biết (2024)

16 Th7

Trong giao dịch mua bán tài sản, đặc biệt là bất động sản, ô tô hoặc hàng hóa giá trị cao, việc thực hiện “đặt cọc” hầu như là bước không thể thiếu. Vậy đặt cọc mua bán là gì? Đây là một biện pháp bảo đảm thực hiện nghĩa vụ dân sự, được quy định cụ thể tại Bộ luật Dân sự 2015. Bài viết này sẽ phân tích chi tiết từ khái niệm, đặc điểm pháp lý, các loại đặt cọc phổ biến đến những rủi ro thường gặp và cách phòng tránh. Nếu bạn đang chuẩn bị ký hợp đồng đặt cọc, đừng bỏ qua những thông tin chuyên sâu dưới đây.

Đặt cọc mua bán là gì? Bản chất và quy định pháp luật

Đặt cọc mua bán là việc một bên (bên đặt cọc) giao cho bên kia (bên nhận cọc) một khoản tiền hoặc kim khí quý, đá quý hoặc vật có giá trị khác trong một thời hạn để bảo đảm giao kết hoặc thực hiện hợp đồng mua bán. Căn cứ pháp lý chính là Điều 328 Bộ luật Dân sự 2015, quy định rõ về đặt cọc.

Bản chất của đặt cọc là một biện pháp bảo đảm mang tính thỏa thuận. Khi các bên đạt được thỏa thuận sơ bộ về việc mua bán, họ dùng tiền cọc để “giữ chỗ” và tạo sự ràng buộc pháp lý. Đặt cọc có hai mục tiêu chính:

Bảo đảm giao kết hợp đồng: Các bên phải tiến tới ký kết hợp đồng chính thức sau khi đặt cọc.

Bảo đảm thực hiện hợp đồng: Nếu hợp đồng đã được ký, đặt cọc như một khoản bảo đảm cho việc thực hiện đúng nghĩa vụ.

Nhiều người nhầm lẫn giữa đặt cọc và tiền tạm ứng. Điểm khác biệt cốt lõi: tạm ứng là một phần tiền thanh toán trước, không có tính chất phạt nếu không thực hiện hợp đồng. Trong khi đó, đặt cọc có chế tài mất cọc hoặc phạt cọc theo thỏa thuận. Còn ký quỹ thường là việc gửi tiền tại ngân hàng để bảo đảm thực hiện hợp đồng, ít phổ biến hơn trong mua bán dân sự.

Pháp luật không khống chế mức cọc tối đa (dù thường là 5% – 20% giá trị giao dịch).

Tính bảo đảm: Tiền cọc được giao cho bên nhận cọc giữ. Nếu bên đặt cọc từ chối giao kết hoặc thực hiện hợp đồng, bên nhận cọc được giữ số tiền đó. Ngược lại, nếu bên nhận cọc vi phạm, phải trả lại tiền cọc và bồi thường một khoản tương đương (thường là gấp đôi).

Tính chất dự phòng: Khi hợp đồng được giao kết và thực hiện thành công, tiền cọc được trả lại cho bên đặt cọc hoặc được trừ vào giá trị thanh toán.

Không bắt buộc công chứng: Hợp đồng đặt cọc không yêu cầu công chứng hoặc chứng thực, nhưng nên lập thành văn bản để có cơ sở pháp lý vững chắc.

Phân loại đặt cọc trong mua bán

Dựa vào mục đích bảo đảm, đặt cọc mua bán được chia thành hai loại chính:

Đặt cọc bảo đảm giao kết hợp đồng

Loại này thường xuất hiện khi hai bên mới chỉ có thỏa thuận miệng hoặc hợp đồng nguyên tắc. Bên đặt cọc muốn chắc chắn rằng bên bán sẽ không bán cho người khác trong thời gian chờ đủ tiền hoặc hoàn tất thủ tục. Đây là hình thức phổ biến nhất trong mua bán nhà đất, xe hơi.

Sau khi hợp đồng mua bán đã được ký kết, bên mua vẫn có thể phải đặt cọc để bảo đảm thực hiện các nghĩa vụ như thanh toán đúng hạn, nhận hàng đúng lịch. Ví dụ: Khi mua căn hộ hình thành trong tương lai, người mua thường đặt cọc 5% – 10% giá trị căn hộ, sau đó thanh toán dần theo tiến độ.

Quy trình đặt cọc mua bán chuẩn từ A đến Z

Một quy trình đặt cọc điển hình gồm các bước:

Thương lượng và thống nhất: Hai bên thỏa thuận về tài sản, giá bán, thời hạn ký hợp đồng chính thức, số tiền cọc và phương thức xử lý vi phạm.

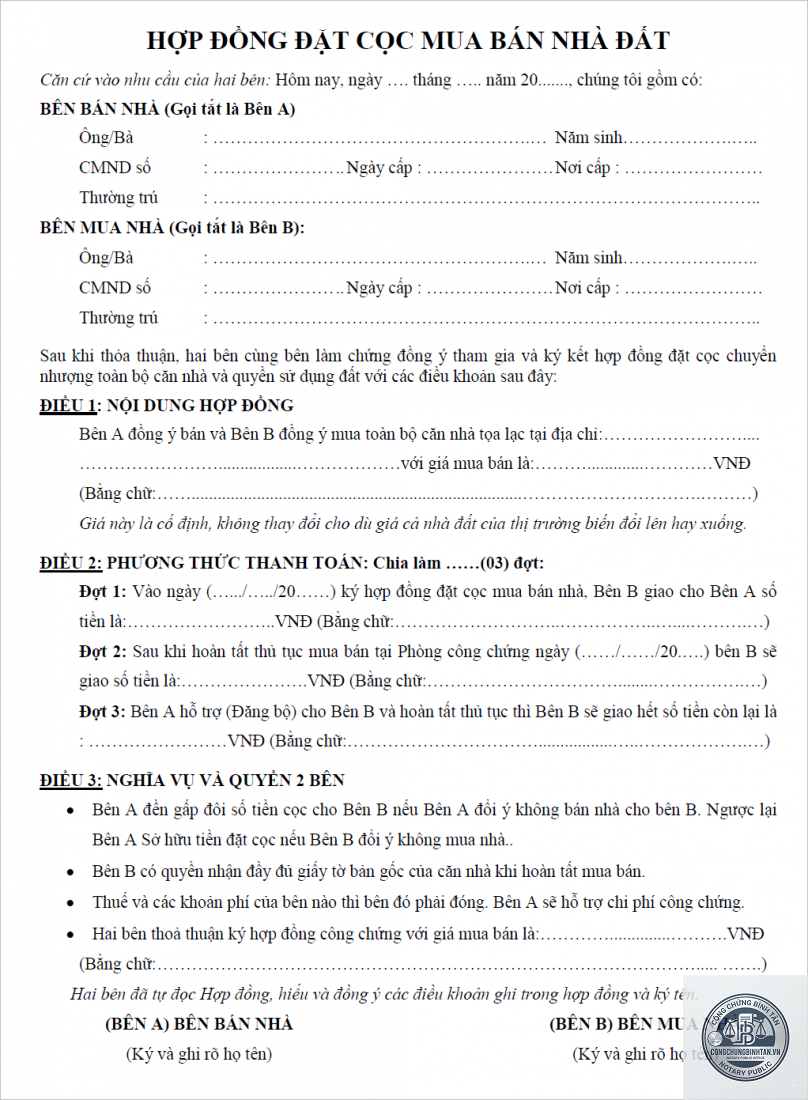

Soạn thảo hợp đồng đặt cọc: Bằng văn bản, ghi rõ thông tin các bên, tài sản, giá bán, tiền cọc, thời hạn đặt cọc, quyền và nghĩa vụ.

Ký hợp đồng đặt cọc: Có thể có người làm chứng, hoặc công chứng nếu hai bên muốn tăng tính pháp lý.

Giao nhận tiền cọc: Bên đặt cọc giao tiền (hoặc vật có giá trị) cho bên nhận cọc. Việc giao nhận nên có biên nhận hoặc sao kê ngân hàng.

Thực hiện hợp đồng chính: Trong thời hạn thỏa thuận, các bên tiến hành ký hợp đồng mua bán chính thức và thanh toán phần còn lại.

Xử lý tiền cọc: Nếu thành công, tiền cọc được trả lại hoặc trừ vào tiền mua. Nếu vi phạm, áp dụng chế tài mất cọc hoặc phạt cọc.

Lợi ích và hạn chế của việc đặt cọc

Lợi ích

Giúp ngăn chặn tình trạng “bắt tay ba” trong bất động sản, khi người bán nhận cọc từ nhiều người cùng lúc.

Bảo vệ quyền lợi của bên mua, tạo thời gian để hoàn tất thủ tục pháp lý hoặc vay ngân hàng.

Là căn cứ pháp lý để yêu cầu bồi thường nếu một bên đơn phương hủy bỏ thỏa thuận.

Hạn chế

Rủi ro mất cọc nếu người mua không có khả năng thanh toán đúng hạn hoặc thay đổi ý định.

Thường xảy ra tranh chấp khi hợp đồng đặt cọc không rõ ràng, thiếu điều khoản phạt hoặc không quy định xử lý khi bất khả kháng.

Bên nhận cọc có thể lạm dụng quy định để chiếm đoạt tiền cọc nếu cố tình vi phạm nghĩa vụ.

So sánh đặt cọc với các biện pháp bảo đảm khác trong mua bán

Để hiểu rõ hơn đặt cọc mua bán là gì, so sánh với các biện pháp như thế chấp, bảo lãnh hoặc cầm cố sẽ hữu ích. Đặt cọc là biện pháp đơn giản, ít thủ tục nhất, nhưng mức độ bảo đảm thấp hơn so với thế chấp tài sản (đăng ký giao dịch bảo đảm) hoặc ký quỹ ngân hàng. Tuy nhiên, trong giao dịch mua bán thông thường, đặt cọc vẫn là lựa chọn ưu tiên vì tính linh hoạt và nhanh gọn.

Ứng dụng thực tế và hướng dẫn cụ thể

Đặt cọc mua bán nhà đất

Đây là lĩnh vực dễ xảy ra rủi ro nhất. Trước khi đặt cọc bất động sản, bạn cần kiểm tra tình trạng pháp lý: sổ đỏ, quy hoạch, giấy phép xây dựng. Hợp đồng đặt cọc nên có điều khoản về điều kiện trả cọc nếu phát hiện vấn đề pháp lý hoặc ngân hàng từ chối cho vay. Mức cọc phổ biến là 10% – 20% giá trị thỏa thuận.

Khi mua xe từ đại lý, đặt cọc thường từ 20 – 50 triệu đồng để giữ xe và màu sắc. Thời hạn đặt cọc thường ngắn, từ 7 – 30 ngày. Cần quy định rõ nếu xe không giao đúng hạn hoặc tăng giá thì xử lý thế nào.

Đặt cọc mua hàng hóa giá trị cao

Trong thương mại, đặt cọc giúp nhà cung cấp chắc chắn về đơn hàng. Ví dụ: mua máy móc, thiết bị với giá trị lớn, bên mua đặt cọc 30% giá trị. Hợp đồng cần có cam kết về chất lượng, tiến độ giao hàng.

Những sai lầm thường gặp khi đặt cọc và cách tránh

Không lập văn bản hợp đồng: Chỉ thỏa thuận miệng hoặc nhắn tin dẫn đến khó chứng minh khi xảy ra tranh chấp. Giải pháp: Luôn lập hợp đồng đặt cọc viết tay hoặc đánh máy, có chữ ký hai bên.

Không kiểm tra pháp lý tài sản: Mua nhà đất mà không xem sổ đỏ, xin giấy phép dẫn đến mất cọc oan. Cách tránh: Yêu cầu bên bán cung cấp bản sao giấy tờ, tự kiểm tra hoặc nhờ luật sư hỗ trợ.

Viết điều khoản “mập mờ” về xử lý tiền cọc: Không quy định rõ thế nào là vi phạm, trường hợp bất khả kháng. Giải pháp: Ghi cụ thể các tình huống dẫn đến mất cọc, phạt cọc và hoàn trả.

Đặt cọc số tiền quá lớn: Có thể bị chiếm dụng vốn hoặc mất trắng nếu đối tác làm ăn gian dối. Nên duy trì ở mức dưới 20% giá trị giao dịch và ưu tiên thanh toán qua ngân hàng để có chứng từ.

Lưu ý quan trọng khi thực hiện đặt cọc mua bán

Nếu bên mua chưa ký hợp đồng chính thức trong thời hạn đó, bên bán có quyền tuyên bố mất cọc.

Điều khoản phạt vi phạm: Thỏa thuận rõ nếu một bên vi phạm thì bên kia được hưởng tiền cọc (nếu bên đặt cọc vi phạm) hoặc phải trả gấp đôi tiền cọc (nếu bên nhận cọc vi phạm). Tuy nhiên, mức phạt tối đa không vượt quá giá trị tài sản, và nên tuân theo nguyên tắc “đặt cọc để bảo đảm, không phải để kiếm lời”.

Nên có người làm chứng hoặc công chứng: Mặc dù không bắt buộc, nhưng hợp đồng đặt cọc có công chứng sẽ có hiệu lực chống lại người thứ ba và giảm thiểu rủi ro giả mạo.

Trường hợp bất khả kháng: Nên dự liệu các trường hợp như thay đổi chính sách, thiên tai, dịch bệnh… khiến hợp đồng không thể thực hiện. Khi đó, tiền cọc thường được trả lại hoặc xử lý theo thỏa thuận.

Câu hỏi thường gặp (FAQ) về đặt cọc mua bán

Đặt cọc mua bán có phải ký hợp đồng không?

Có. Dù pháp luật không bắt buộc, nhưng việc lập hợp đồng đặt cọc bằng văn bản là cách duy nhất để bảo vệ quyền lợi. Hợp đồng viết tay có chữ ký của hai bên và người làm chứng vẫn có hiệu lực pháp lý.

Khi nào tiền cọc được coi là mất?

Bên đặt cọc từ chối giao kết hoặc thực hiện hợp đồng đúng cam kết trong thời hạn đặt cọc thì bên nhận cọc được quyền giữ tiền cọc. Tương tự, bên nhận cọc vi phạm thì phải trả cọc và bồi thường một khoản tương đương.

Có thể hủy đặt cọc và lấy lại tiền không?

Chỉ có thể hủy và lấy lại tiền nếu hai bên tự thỏa thuận hoặc nếu hợp đồng ghi rõ điều khoản cho phép hủy trong trường hợp nhất định (ví dụ: không vay được vốn, kiểm tra pháp lý thấy có vấn đề). Nếu đơn phương hủy, bên hủy phải chịu phạt theo quy định.

Đặt cọc có cần công chứng không?

Không bắt buộc. Tuy nhiên, đối với giao dịch mua bán nhà đất, nên công chứng để giảm rủi ro và tăng giá trị pháp lý, đặc biệt khi hợp đồng đặt cọc có giá trị lớn.

Mức đặt cọc bao nhiêu là hợp lý?

Không có quy định cố định. Thông thường, mức đặt cọc dao động từ 5% đến 20% giá trị hợp đồng. Đối với bất động sản, mức 10-20% là phổ biến. Nên tránh đặt cọc quá cao vì rủi ro mất trắng nếu đối tác không uy tín.

Kết luận

Hiểu rõ đặt cọc mua bán là gì không chỉ giúp bạn tự tin hơn trong các giao dịch mà còn tránh được những tranh chấp không đáng có. Đặt cọc là công cụ pháp lý hữu hiệu nhưng cũng tiềm ẩn rủi ro nếu không được thực hiện đúng cách. Hãy luôn lập hợp đồng bằng văn bản, kiểm tra kỹ pháp lý tài sản, thỏa thuận rõ ràng về chế tài và thời hạn. Nếu cần, hãy nhờ đến sự tư vấn của luật sư hoặc người có chuyên môn. Bằng những kiến thức trong bài viết này, hy vọng bạn sẽ có những bước đặt cọc an toàn và thành công.

Xin chào, tôi là Nguyễn Viết Phú, công chứng viên với hơn 10 năm kinh nghiệm trong lĩnh vực công chứng và chứng thực. Tôi xây dựng website này nhằm chia sẻ kiến thức pháp lý, kinh nghiệm thực tiễn và hướng dẫn các thủ tục công chứng một cách dễ hiểu, chính xác và cập nhật, giúp người đọc tiếp cận thông tin nhanh chóng, đáng tin cậy.