Vật Không Tiêu Hao Là Gì? Đặc Điểm, Phân Loại Và Cách Quản Lý Hiệu Quả Trong Doanh Nghiệp

16 Th7

Trong quản lý tài sản và hạch toán kế toán, khái niệm vật không tiêu hao đóng vai trò quan trọng nhưng thường bị nhầm lẫn với các loại tài sản khác. Vật không tiêu hao là những tài sản có giá trị sử dụng lâu dài, không bị mất đi hình thái vật chất sau một chu kỳ sản xuất mà có thể tham gia nhiều kỳ kinh doanh. Đây là nền tảng giúp doanh nghiệp kiểm soát chi phí, tối ưu hiệu suất sử dụng và thực hiện chính sách khấu hao chính xác. Hiểu rõ bản chất của vật không tiêu hao không chỉ hỗ trợ công tác kế toán mà còn giúp nhà quản trị đưa ra quyết định đầu tư hợp lý.

Vật không tiêu hao (hay còn gọi là tài sản cố định hữu hình hoặc công cụ dụng cụ có giá trị lớn) là những tư liệu lao động chủ yếu tham gia vào quá trình sản xuất kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu trong suốt thời gian sử dụng. Khác với nguyên vật liệu bị tiêu hao hoàn toàn sau một lần sử dụng, vật không tiêu hao có thể phục vụ nhiều chu kỳ sản xuất. Giá trị của chúng được chuyển dần vào chi phí sản xuất thông qua trích khấu hao hoặc phân bổ dần.

Theo chuẩn mực kế toán Việt Nam (VAS 03 – Tài sản cố định hữu hình), một tài sản được xem là vật không tiêu hao khi thỏa mãn đồng thời các điều kiện: chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó; nguyên giá tài sản phải được xác định một cách tin cậy; có thời gian sử dụng từ 1 năm trở lên; có giá trị từ 30.000.000 đồng trở lên (theo Thông tư 200/2014/TT-BTC và các văn bản sửa đổi). Tuy nhiên, trong thực tế quản lý, các doanh nghiệp cũng có thể quy định ngưỡng riêng để ghi nhận công cụ dụng cụ là vật không tiêu hao nếu chúng đáp ứng tiêu chí về thời gian sử dụng lâu dài.

Để phân biệt vật không tiêu hao với các loại tài sản khác, cần nắm vững những đặc điểm cốt lõi sau đây:

Thời gian sử dụng dài: Vật không tiêu hao thường có vòng đời hoạt động từ 1 năm trở lên. Đây là tiêu chí quan trọng nhất để tách biệt với vật tư tiêu hao (nguyên vật liệu, nhiên liệu) vốn chỉ dùng trong một kỳ sản xuất.

Giữ nguyên hình thái vật chất: Sau nhiều lần sử dụng, vật không tiêu hao vẫn giữ được hình dạng và cấu trúc ban đầu. Ví dụ, máy móc thiết bị vẫn là máy móc thiết bị, chỉ bị hao mòn dần về giá trị nhưng không biến mất.

Tham gia nhiều chu kỳ sản xuất: Tài sản này có thể phục vụ nhiều lần cho hoạt động sản xuất kinh doanh mà không cần thay thế định kỳ trong ngắn hạn.

Giá trị lớn hơn ngưỡng quy định: Thông thường, giá trị của vật không tiêu hao phải đạt mức nhất định (ví dụ 30 triệu đồng đối với tài sản cố định) để đảm bảo tính trọng yếu trong hạch toán.

Được quản lý, theo dõi riêng: Doanh nghiệp thường lập sổ theo dõi tài sản cố định hoặc danh mục công cụ dụng cụ để kiểm soát số lượng, tình trạng và quá trình khấu hao.

Phân Loại Vật Không Tiêu Hao

Dựa vào tính chất và mục đích sử dụng, vật không tiêu hao được chia thành các nhóm chính:

Tài sản cố định hữu hình

Đây là nhóm phổ biến nhất, bao gồm nhà cửa, máy móc, thiết bị sản xuất, phương tiện vận tải, thiết bị văn phòng… Các tài sản này có thời gian sử dụng dài (thường trên 3 năm) và giá trị cao. Doanh nghiệp phải trích khấu hao theo phương pháp đường thẳng hoặc phương pháp khác tùy vào chính sách kế toán.

Công cụ dụng cụ có thời gian sử dụng dài

Những công cụ dụng cụ có giá trị dưới 30 triệu đồng nhưng thời gian sử dụng trên 1 năm vẫn được coi là vật không tiêu hao và thường được phân bổ dần vào chi phí. Ví dụ: máy khoan cầm tay, bàn ghế văn phòng, máy tính xách tay (nếu giá trị thấp hơn ngưỡng quy định).

Về mặt kỹ thuật, tài sản vô hình (phần mềm, bản quyền) không phải là vật chất nên không thuộc phạm vi “vật không tiêu hao”. Tuy nhiên, trong thực tế một số tài sản vô hình có thời gian sử dụng hữu ích dài cũng được quản lý tương tự.

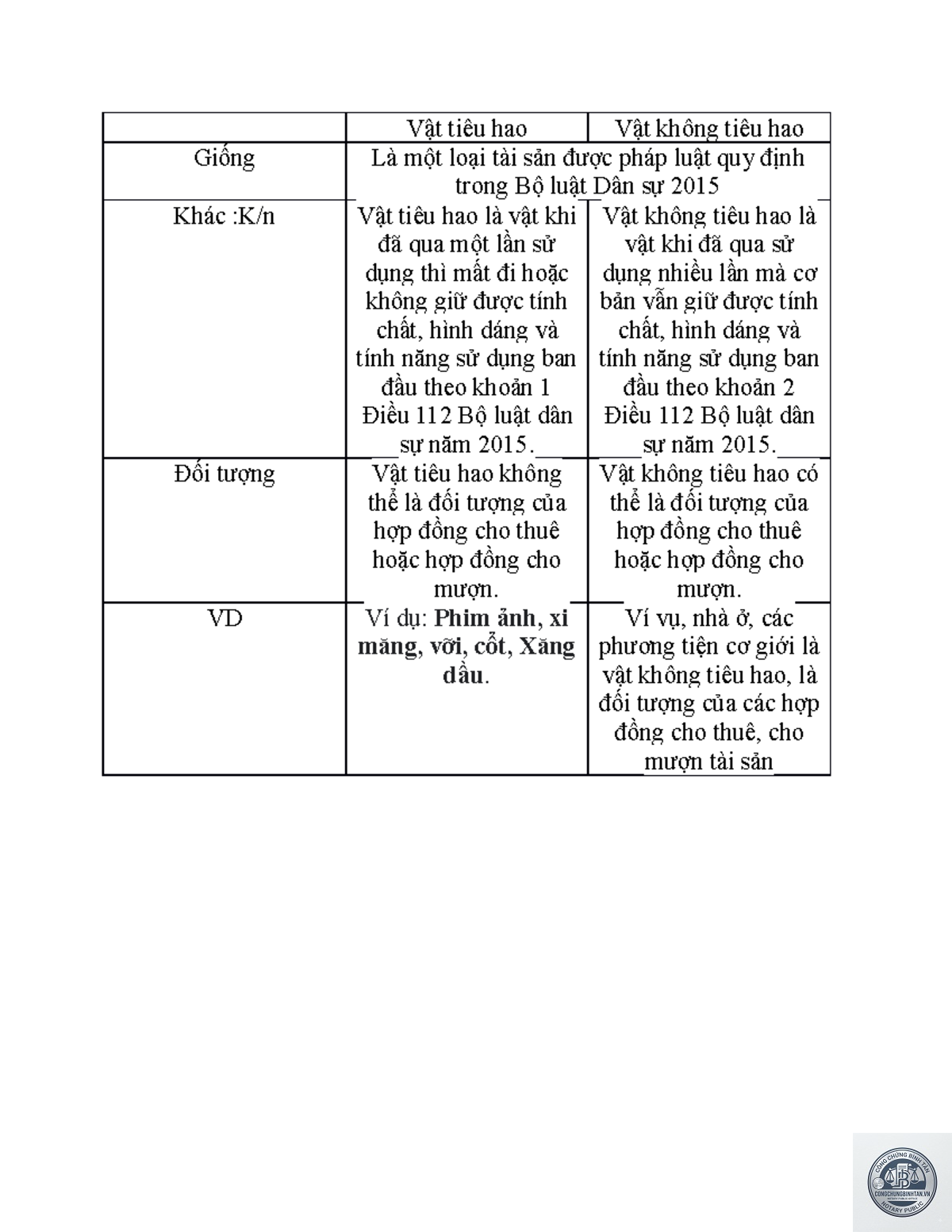

So Sánh Vật Không Tiêu Hao Và Vật Tiêu Hao

Tiêu chí

Vật không tiêu hao

Vật tiêu hao

Định nghĩa

Tài sản tham gia nhiều chu kỳ sản xuất, giữ nguyên hình thái

Nguyên vật liệu, nhiên liệu tiêu hao hết trong một lần sử dụng

Thời gian sử dụng

Trên 1 năm

Trong vòng 1 kỳ sản xuất (thường dưới 1 năm)

Giá trị

Thường lớn, có ngưỡng tối thiểu

Nhỏ, không có ngưỡng quy định

Hạch toán

Khấu hao hoặc phân bổ dần vào chi phí

Ghi nhận trực tiếp vào chi phí sản xuất trong kỳ

Quản lý

Có sổ theo dõi riêng, kiểm kê định kỳ

Quản lý theo tồn kho, xuất dùng hàng kỳ

Ví dụ

Máy CNC, xe tải, máy phát điện

Xi măng, thép, dầu nhớt

Sự khác biệt này ảnh hưởng trực tiếp đến báo cáo tài chính. Nếu doanh nghiệp ghi nhận sai loại tài sản, chi phí sẽ bị sai lệch dẫn đến lợi nhuận tính thuế không chính xác và dòng tiền bị ảnh hưởng.

Lợi Ích Khi Quản Lý Tốt Vật Không Tiêu Hao

Áp dụng quy trình quản lý chặt chẽ đối với vật không tiêu hao mang lại nhiều lợi ích thiết thực:

Kiểm soát chi phí khấu hao hiệu quả: Xác định đúng thời gian sử dụng và phương pháp khấu hao giúp phân bổ chi phí hợp lý vào từng kỳ, tránh tình trạng bóp méo lợi nhuận.

Đánh giá đúng năng lực sản xuất: Khi nắm rõ tình trạng và giá trị còn lại của tài sản, doanh nghiệp có kế hoạch đầu tư, sửa chữa hoặc thanh lý kịp thời.

Tuân thủ chuẩn mực kế toán và thuế: Việc ghi nhận đúng loại tài sản không tiêu hao giúp tránh rủi ro bị cơ quan thuế xử phạt vì hạch toán sai.

Tăng cường hiệu quả sử dụng tài sản: Quản lý tốt giúp hạn chế thất thoát, hư hỏng và tối ưu hóa vòng đời tài sản.

Hỗ trợ ra quyết định đầu tư: Các báo cáo về vật không tiêu hao cung cấp dữ liệu để lựa chọn mua mới hay thuê tài sản, nâng cấp hay thay thế.

Quy Trình Quản Lý Vật Không Tiêu Hao Trong Doanh Nghiệp

Xác lập tiêu chí ghi nhận

Trước hết, doanh nghiệp cần ban hành chính sách nội bộ quy định rõ ngưỡng giá trị để ghi nhận tài sản cố định và công cụ dụng cụ dài hạn, dựa trên Thông tư 200/2014/TT-BTC và quy mô kinh doanh. Ví dụ, doanh nghiệp nhỏ có thể quy định mọi tài sản trên 5 triệu đồng và sử dụng trên 1 năm là vật không tiêu hao.

Mỗi vật không tiêu hao được cấp một mã số duy nhất, gắn thẻ hoặc dán nhãn cho dễ nhận diện. Thẻ tài sản bao gồm: tên tài sản, mã số, ngày đưa vào sử dụng, nguyên giá, giá trị khấu hao, bộ phận sử dụng, tình trạng kỹ thuật.

Theo dõi và trích khấu hao

Bộ phận kế toán căn cứ vào thời gian sử dụng ước tính và nguyên giá để tính khấu hao hàng tháng. Đối với công cụ dụng cụ có giá trị nhỏ, có thể phân bổ 50% giá trị khi xuất dùng và 50% còn lại khi thanh lý, hoặc phân bổ đều trong 12 tháng.

Kiểm kê định kỳ

Ít nhất mỗi năm một lần, doanh nghiệp tiến hành kiểm kê vật không tiêu hao để đối chiếu thực tế với sổ sách, phát hiện hao hụt, hư hỏng hoặc tài sản không còn sử dụng. Kết quả kiểm kê được lập biên bản và điều chỉnh kịp thời.

Thanh lý và ghi giảm

Khi tài sản hết khấu hao hoặc hỏng không thể sửa chữa, doanh nghiệp tiến hành thanh lý. Giá trị thu hồi (nếu có) được ghi nhận vào thu nhập khác, đồng thời xóa tài sản khỏi sổ.

Sai Lầm Thường Gặp Khi Quản Lý Vật Không Tiêu Hao Và Cách Tránh

Nhiều doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ, mắc phải những sai lầm phổ biến dưới đây:

Nhầm lẫn với vật tư tiêu hao: Mua máy móc giá trị nhỏ nhưng có thời gian sử dụng dài lại ghi nhận vào chi phí một lần, dẫn đến lợi nhuận biến động mạnh. Cách tránh: xây dựng tiêu chí rõ ràng và tập huấn cho nhân viên kế toán.

Không cập nhật tình trạng tài sản: Tài sản được sửa chữa nâng cấp làm tăng nguyên giá nhưng không được ghi nhận, gây mất cơ sở tính khấu hao. Giải pháp: thiết lập quy trình cập nhật thông tin khi có thay đổi.

Thiếu kiểm kê thường xuyên: Tài sản bị mất hoặc hỏng nhưng không phát hiện kịp thời gây thất thoát. Khắc phục: lên lịch kiểm kê tối thiểu 6 tháng/lần đối với tài sản có giá trị cao.

Chọn sai phương pháp khấu hao: Doanh nghiệp muốn tăng chi phí để giảm thuế nhưng áp dụng phương pháp khấu hao nhanh không phù hợp với tính chất tài sản, bị cơ quan thuế bác. Cần tham vấn chuyên gia kế toán.

Ứng Dụng Thực Tế Của Vật Không Tiêu Hao

Trong thực tế, khái niệm vật không tiêu hao được áp dụng rộng rãi ở nhiều ngành nghề:

Ngành sản xuất: Máy ép nhựa, máy phay CNC, dây chuyền lắp ráp tự động được quản lý như tài sản cố định. Mỗi máy có thẻ tài sản và khấu hao trong 5-10 năm.

Ngành xây dựng: Máy trộn bê tông, cần cẩu, máy ủi đều là vật không tiêu hao, được phân bổ chi phí vào các công trình theo thời gian sử dụng.

Ngành dịch vụ: Hệ thống máy tính, máy chủ, thiết bị mạng trong công ty công nghệ thông tin thuộc nhóm này, có thời gian khấu hao 3-5 năm.

Nông nghiệp: Máy cày, máy gặt, hệ thống tưới tiêu cũng được hạch toán tương tự.

Việc áp dụng đúng quy định về vật không tiêu hao giúp các doanh nghiệp này tối ưu thuế thu nhập doanh nghiệp, cải thiện dòng tiền và có căn cứ vay vốn ngân hàng với tài sản thế chấp rõ ràng.

Câu Hỏi Thường Gặp Về Vật Không Tiêu Hao

Vật không tiêu hao có giống với tài sản cố định không?

Vật không tiêu hao là một phạm trù rộng hơn, bao gồm tài sản cố định (có giá trị ≥ 30 triệu và thời gian sử dụng ≥ 1 năm) và công cụ dụng cụ dài hạn (giá trị thấp hơn nhưng thời gian sử dụng dài). Tuy nhiên, trong giao tiếp hàng ngày, nhiều người dùng thuật ngữ này để chỉ tài sản cố định hữu hình.

Làm thế nào để xác định giá trị của vật không tiêu hao?

Nguyên giá của vật không tiêu hao bao gồm toàn bộ chi phí để có tài sản ở trạng thái sẵn sàng sử dụng: giá mua (chưa thuế), thuế nhập khẩu, chi phí vận chuyển, lắp đặt, chạy thử. Không bao gồm thuế GTGT được khấu trừ và chi phí bảo trì sau đó.

Có thể tính ngay vật không tiêu hao vào chi phí một lần thay vì khấu hao không?

Không. Theo chuẩn mực kế toán, tài sản đáp ứng điều kiện vật không tiêu hao bắt buộc phải trích khấu hao (đối với tài sản cố định) hoặc phân bổ dần (đối với công cụ dụng cụ). Chỉ có trường hợp giá trị dưới mức quy định hoặc thời gian sử dụng dưới 1 năm mới được hạch toán thẳng vào chi phí.

Khi thanh lý vật không tiêu hao, kế toán cần làm gì?

Khi thanh lý, kế toán phải ghi giảm tài sản (xóa nguyên giá và khấu hao lũy kế), ghi nhận chi phí thanh lý và thu nhập từ thanh lý (nếu có) vào báo cáo kết quả hoạt động kinh doanh. Đồng thời, cập nhật sổ theo dõi tài sản và lập biên bản thanh lý.

Vật không tiêu hao có cần phải mua mới không? Có thể nhận góp vốn, biếu tặng được không?

Có thể nhận góp vốn, biếu tặng, hoặc tự chế tạo. Khi đó, nguyên giá được xác định theo giá thị trường của tài sản tương tự tại thời điểm nhận hoặc theo chi phí thực tế sản xuất.

Kết Luận

Vật không tiêu hao là một khái niệm then chốt trong lĩnh vực kế toán và quản trị tài sản doanh nghiệp. Việc nhận diện chính xác một tài sản có phải là vật không tiêu hao hay không giúp doanh nghiệp thực hiện đúng chế độ kế toán, tối ưu hóa chi phí và tránh các rủi ro thuế. Từ đặc điểm, phân loại đến quy trình quản lý, mỗi bước đều có ý nghĩa thực tiễn cao. Để quản lý hiệu quả, doanh nghiệp cần xây dựng chính sách nội bộ, đào tạo nhân viên và thực hiện kiểm kê định kỳ. Nếu còn bất cứ thắc mắc nào về hạch toán hoặc quản lý vật không tiêu hao, hãy tham khảo thêm các văn bản pháp lý hoặc tư vấn từ chuyên gia kế toán.

Xin chào, tôi là Nguyễn Viết Phú, công chứng viên với hơn 10 năm kinh nghiệm trong lĩnh vực công chứng và chứng thực. Tôi xây dựng website này nhằm chia sẻ kiến thức pháp lý, kinh nghiệm thực tiễn và hướng dẫn các thủ tục công chứng một cách dễ hiểu, chính xác và cập nhật, giúp người đọc tiếp cận thông tin nhanh chóng, đáng tin cậy.