Tài sản vô hình là gì? Toàn bộ kiến thức từ A đến Z cho doanh nghiệp

16 Th7

Trong nền kinh tế tri thức hiện đại, giá trị của một doanh nghiệp không chỉ nằm ở nhà xưởng, máy móc hay hàng tồn kho. Những thứ vô hình như thương hiệu, bản quyền, bí quyết công nghệ hay mối quan hệ với khách hàng mới thực sự là động lực tăng trưởng bền vững. Vậy tài sản vô hình là gì? Đây là những tài sản không có hình thái vật chất, có thể nhận biết được, do doanh nghiệp kiểm soát và mang lại lợi ích kinh tế trong tương lai. Hiểu rõ bản chất và cách quản trị loại tài sản này là yếu tố sống còn để doanh nghiệp tạo ra lợi thế cạnh tranh khác biệt. Bài viết dưới đây sẽ giải mã chi tiết về thuật ngữ này, từ khái niệm cơ bản đến các ứng dụng thực tế và chiến lược khai thác hiệu quả.

Khái niệm tài sản vô hình là gì? Định nghĩa chuẩn xác

Tài sản vô hình là tài sản không có hình thái vật chất, có thể xác định được, do doanh nghiệp nắm giữ và kiểm soát, đồng thời có khả năng tạo ra các lợi ích kinh tế trong tương lai. Theo chuẩn mực kế toán quốc tế (IAS 38), để được ghi nhận là tài sản vô hình, một nguồn lực phải thỏa mãn ba điều kiện: có thể nhận biết riêng biệt, doanh nghiệp có quyền kiểm soát và mang lại lợi ích kinh tế.

Đặc điểm nhận dạng quan trọng nhất là tài sản vô hình có thể được mua bán, chuyển nhượng hoặc cho thuê độc lập với doanh nghiệp. Ví dụ, một bằng sáng chế có thể được bán cho công ty khác mà không cần bán toàn bộ nhà máy. Tuy nhiên, không phải mọi chi phí vô hình đều trở thành tài sản – nếu doanh nghiệp không kiểm soát được lợi ích tương lai từ nguồn lực đó, nó chỉ được coi là chi phí hoạt động thông thường.

Phân loại tài sản vô hình chi tiết theo tiêu chí kế toán và quản trị

Việc phân loại tài sản vô hình giúp doanh nghiệp xác định đúng chính sách khấu hao, phương pháp định giá và chiến lược khai thác.

Theo khả năng nhận biết

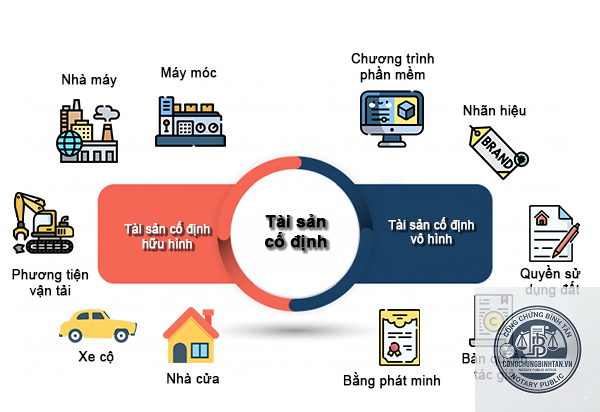

Có thể xác định được: Bằng sáng chế, nhãn hiệu hàng hóa, bản quyền tác giả, giấy phép kinh doanh, phần mềm máy tính, bí quyết kỹ thuật. Những tài sản này có thể được mua bán riêng lẻ.

Không thể xác định riêng biệt: Lợi thế thương mại (goodwill) phát sinh từ việc mua lại doanh nghiệp. Lợi thế thương mại phản ánh giá trị vượt trội của doanh nghiệp so với giá trị tài sản thuần, bao gồm uy tín, khách hàng trung thành, năng lực quản lý đặc biệt.

Theo nguồn gốc hình thành

Loại

Đặc điểm

Ví dụ

Tự tạo ra

Doanh nghiệp tự đầu tư nghiên cứu, phát triển hoặc xây dựng nội bộ. Chỉ giai đoạn phát triển được vốn hóa.

Phần mềm nội bộ, quy trình sản xuất độc quyền

Mua từ bên ngoài

Mua sắm riêng lẻ hoặc mua lại toàn bộ doanh nghiệp khác.

Mua nhãn hiệu, bằng sáng chế từ đối thủ

Nhận từ nhà nước

Nhà nước cấp phép, giao quyền khai thác tài nguyên.

Giấy phép khai thác mỏ, quyền sử dụng tần số

Theo vòng đời hữu ích

Có thời hạn xác định: Bản quyền có thời hạn bảo hộ 50-70 năm sau khi tác giả qua đời, bằng sáng chế có hiệu lực 20 năm. Doanh nghiệp phải phân bổ dần giá trị.

Không xác định thời hạn: Nhãn hiệu có thể gia hạn vô thời hạn, lợi thế thương mại. Các tài sản này không khấu hao mà phải kiểm tra tổn thất hàng năm.

Đặc điểm quan trọng cần nắm vững về tài sản vô hình

Bản chất phi vật chất khiến tài sản vô hình có nhiều điểm khác biệt so với tài sản hữu hình. Thứ nhất, tính không thể tách rời – nhiều tài sản vô hình gắn liền với doanh nghiệp hoặc con người cụ thể. Ví dụ, bí quyết sản xuất của một kỹ sư khó chuyển giao nếu thiếu kinh nghiệm của người đó. Thứ hai, giá trị dễ biến động – có thể tăng vọt khi thị trường đón nhận hoặc giảm sốc khi công nghệ thay thế xuất hiện.

Thứ ba, tính không cạnh tranh – một tài sản vô hình có thể được sử dụng đồng thời bởi nhiều người mà không bị hao mòn vật lý. Một bản quyền phần mềm có thể được cấp phép cho hàng nghìn người dùng cùng lúc. Tuy nhiên, việc bảo vệ pháp lý mới là yếu tố tạo ra giá trị thực sự. Nếu không có cơ chế bảo hộ, tài sản vô hình dễ bị sao chép bất hợp pháp, làm xói mòn lợi thế cạnh tranh.

Vai trò của tài sản vô hình trong doanh nghiệp hiện đại

Trong các doanh nghiệp công nghệ và dịch vụ, tài sản vô hình thường chiếm tỷ trọng vượt trội so với tài sản hữu hình. Theo báo cáo của Ocean Tomo, hơn 90% giá trị vốn hóa của các công ty trong S&P 500 đến từ tài sản vô hình. Ngay cả các ngành truyền thống như sản xuất, thương hiệu và bí quyết kỹ thuật cũng quyết định khả năng định giá cao hơn so với đối thủ.

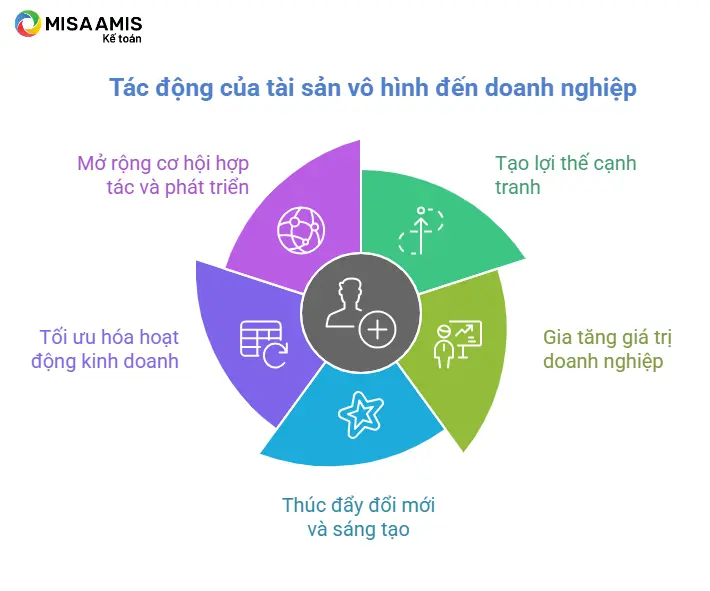

Cụ thể, tài sản vô hình mang lại ba lợi ích cốt lõi. Thứ nhất, tạo rào cản gia nhập ngành. Một danh mục bằng sáng chế mạnh hoặc thương hiệu nổi tiếng ngăn đối thủ cạnh tranh trực tiếp. Thứ hai, tăng khả năng sinh lời. Các tài sản như bí quyết sản xuất giúp giảm chi phí, nâng cao chất lượng, từ đó cải thiện biên lợi nhuận. Thứ ba, là nền tảng cho tăng trưởng dài hạn. Đầu tư vào R&D, xây dựng thương hiệu tạo ra giá trị kép theo thời gian.

So sánh tài sản vô hình và tài sản hữu hình

Tiêu chí

Tài sản hữu hình

Tài sản vô hình

Hình thái vật chất

Có hình dạng, nhìn thấy, sờ được

Không tồn tại vật lý

Phương pháp định giá

Dễ dàng định giá dựa trên thị trường hoặc chi phí thay thế

Khó định giá, phụ thuộc nhiều vào ước tính và dòng tiền tương lai

Khấu hao

Thường có thời gian sử dụng hữu ích rõ ràng, khấu hao đều

Có thể không xác định được thời gian, một số tài sản không khấu hao

Rủi ro tổn thất

Hao mòn vật lý, hư hỏng, mất cắp

Lỗi thời công nghệ, tranh chấp pháp lý, mất uy tín

Tính thanh khoản

Tương đối cao nếu có thị trường thứ cấp

Thấp, khó bán nếu không có thỏa thuận chuyển nhượng sẵn

Ví dụ thực tế về tài sản vô hình trong các ngành

Các tập đoàn đa quốc gia đã xây dựng giá trị khổng lồ chủ yếu từ tài sản vô hình. Apple sở hữu thương hiệu giá trị hàng đầu thế giới, cùng hàng ngàn bằng sáng chế về thiết kế và phần mềm. Giá trị thương hiệu của Apple ước tính trên 300 tỷ USD, vượt xa giá trị nhà xưởng sản xuất. Coca-Cola có công thức pha chế bí mật được bảo vệ hơn một thế kỷ, đây là một dạng bí quyết kỹ thuật vô giá.

Trong ngành dược phẩm, bằng sáng chế là tài sản sống còn. Một loại thuốc mới có thể tiêu tốn 2-3 tỷ USD chi phí R&D, nhưng bằng sáng chế cho phép độc quyền sản xuất trong 20 năm, mang lại doanh thu hàng chục tỷ USD. Khi bằng sáng chế hết hạn, doanh thu giảm mạnh do thuốc generic cạnh tranh. Ở lĩnh vực dịch vụ, khách hàng trung thành và dữ liệu người dùng là tài sản vô hình chiến lược của các nền tảng như Google, Facebook hay Grab.

Hướng dẫn cách ghi nhận và trình bày tài sản vô hình trong báo cáo tài chính

Theo IAS 38, tài sản vô hình chỉ được ghi nhận khi đáp ứng đồng thời các điều kiện: doanh nghiệp có khả năng chắc chắn thu được lợi ích kinh tế trong tương lai từ tài sản; nguyên giá của tài sản được xác định một cách đáng tin cậy; và tài sản có thể nhận biết riêng biệt. Đối với tài sản tự tạo, chi phí nghiên cứu phải ghi nhận ngay vào chi phí hoạt động, chỉ chi phí phát triển đáp ứng tiêu chí nhất định mới được vốn hóa.

Ví dụ, một công ty phần mềm đầu tư 10 tỷ đồng vào phát triển ứng dụng mới. Giai đoạn nghiên cứu (thăm dò, đánh giá khả thi) 3 tỷ đồng được ghi nhận là chi phí. Giai đoạn phát triển (lập trình, kiểm thử, hoàn thiện) 7 tỷ đồng được vốn hóa thành tài sản vô hình. Sau đó, doanh nghiệp sẽ phân bổ dần giá trị 7 tỷ đồng trong thời gian dự kiến thu hồi vốn. Việc này giúp phản ánh đúng lợi ích kinh tế mà tài sản mang lại qua các kỳ kế toán.

Sai lầm thường gặp trong quản lý tài sản vô hình và cách khắc phục

Không nhận diện đầy đủ tài sản vô hình

Nhiều doanh nghiệp chỉ tập trung vào tài sản hữu hình, bỏ qua việc xác định và định giá các tài sản như danh sách khách hàng, quy trình vận hành, văn hóa doanh nghiệp. Hậu quả là khi mua bán, sáp nhập, họ không tối ưu được giá trị thương vụ. Giải pháp: thực hiện kiểm kê tài sản trí tuệ định kỳ, xây dựng danh mục chi tiết từng loại tài sản vô hình.

Định giá sai tài sản vô hình tự tạo

Thường xảy ra hai thái cực: hoặc vốn hóa quá mức chi phí nghiên cứu không đủ điều kiện, hoặc không vốn hóa chi phí phát triển hợp lý, làm giảm lợi nhuận kỳ hiện tại. Cách khắc phục: tuân thủ nghiêm ngặt chuẩn mực kế toán, phân định rõ giai đoạn nghiên cứu và phát triển, có sự tham vấn từ chuyên gia định giá độc lập.

Không bảo vệ tài sản vô hình về mặt pháp lý

Đăng ký nhãn hiệu, sáng chế chậm trễ hoặc lộ bí mật kinh doanh dẫn đến mất quyền sở hữu. Doanh nghiệp cần có chính sách bảo mật thông tin, ký thỏa thuận không tiết lộ với nhân viên, đối tác. Đồng thời, theo dõi thời hạn bảo hộ để gia hạn kịp thời.

Lưu ý quan trọng khi khai thác và quản trị tài sản vô hình

Yếu tố con người đóng vai trò then chốt. Tài sản vô hình thường gắn liền với tri thức, kinh nghiệm và sự sáng tạo của đội ngũ nhân sự. Doanh nghiệp cần có cơ chế giữ chân nhân tài, khuyến khích đổi mới và chuyển giao tri thức nội bộ. Việc xây dựng văn hóa học tập, đầu tư vào nghiên cứu và phát triển là nền tảng để duy trì và phát triển tài sản vô hình.

Bên cạnh đó, doanh nghiệp cần cập nhật thường xuyên các quy định pháp luật về sở hữu trí tuệ, đặc biệt khi mở rộng ra thị trường quốc tế. Mỗi quốc gia có hệ thống bảo hộ khác nhau, việc đăng ký bản quyền, nhãn hiệu tại nhiều thị trường trọng điểm giúp tránh rủi ro xâm phạm. Ngoài ra, cần thực hiện kiểm toán tài sản vô hình định kỳ để ghi nhận giảm giá trị, đảm bảo số liệu kế toán trung thực.

Câu hỏi thường gặp về tài sản vô hình

Tài sản vô hình có phải khấu hao không?

Tùy thuộc vào thời gian sử dụng hữu ích. Tài sản vô hình có thời hạn xác định (bằng sáng chế, bản quyền) phải khấu hao dần trong suốt vòng đời. Tài sản vô hình không xác định thời hạn (nhãn hiệu, goodwill) không khấu hao nhưng phải kiểm tra tổn thất hàng năm.

Phần mềm máy tính có được coi là tài sản vô hình không?

Có. Phần mềm máy tính được coi là tài sản vô hình nếu doanh nghiệp nắm giữ quyền sở hữu hoặc quyền sử dụng lâu dài. Đối với phần mềm mua ngoài, toàn bộ giá trị được ghi nhận. Phần mềm tự phát triển chỉ vốn hóa chi phí phát triển đáp ứng điều kiện của IAS 38.

Có thể bán tài sản vô hình riêng lẻ không?

Có thể, nếu tài sản đó có thể xác định riêng biệt và có thị trường chuyển nhượng. Bằng sáng chế, nhãn hiệu, bản quyền thường được mua bán độc lập. Tuy nhiên, lợi thế thương mại không thể bán riêng lẻ mà chỉ được chuyển nhượng khi bán toàn bộ doanh nghiệp.

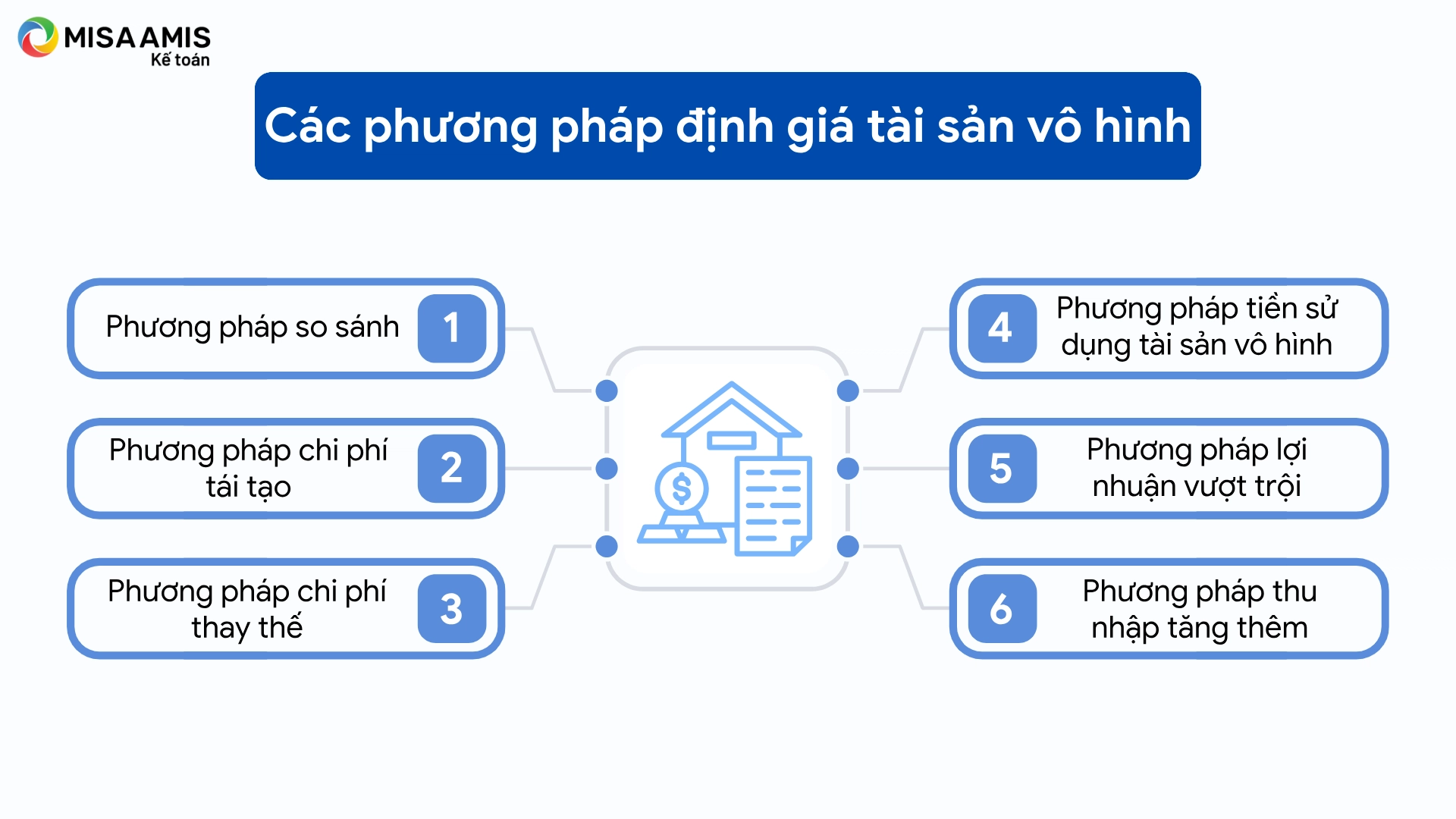

Làm thế nào để định giá tài sản vô hình?

Ba phương pháp phổ biến: phương pháp chi phí (dựa trên chi phí tạo ra hoặc thay thế), phương pháp thị trường (so sánh với giao dịch tương tự), phương pháp thu nhập (chiết khấu dòng tiền dự kiến từ tài sản). Mỗi phương pháp có ưu nhược điểm riêng, tùy vào loại tài sản và mục đích định giá.

Chi phí đào tạo nhân viên có được ghi nhận là tài sản vô hình?

Không. Theo IAS 38, chi phí đào tạo không được vốn hóa vì doanh nghiệp không kiểm soát được lợi ích kinh tế tương lai từ nhân viên (nhân viên có thể nghỉ việc). Chi phí này được ghi nhận vào chi phí trong kỳ.

Kết luận

Tài sản vô hình là gì? Đó là câu hỏi mở đầu cho hành trình khám phá giá trị thực sự của doanh nghiệp trong thời đại số. Từ thương hiệu, bằng sáng chế, bản quyền cho đến bí quyết công nghệ và quan hệ khách hàng, tất cả đều là những tài sản vô hình tạo nên lợi thế cạnh tranh bền vững. Để khai thác hiệu quả, doanh nghiệp cần nhận diện đúng, định giá chính xác, bảo vệ pháp lý chặt chẽ và quản trị thông minh theo chuẩn mực quốc tế. Đầu tư vào tài sản vô hình không chỉ gia tăng giá trị doanh nghiệp trên bảng cân đối kế toán mà còn là nền tảng cho sự phát triển dài hạn trong tương lai.

Xin chào, tôi là Nguyễn Viết Phú, công chứng viên với hơn 10 năm kinh nghiệm trong lĩnh vực công chứng và chứng thực. Tôi xây dựng website này nhằm chia sẻ kiến thức pháp lý, kinh nghiệm thực tiễn và hướng dẫn các thủ tục công chứng một cách dễ hiểu, chính xác và cập nhật, giúp người đọc tiếp cận thông tin nhanh chóng, đáng tin cậy.