Giấy cam kết trả nợ là một văn bản pháp lý quan trọng, nhưng nếu chỉ viết tay và không được công chứng, giá trị chứng cứ của nó sẽ rất thấp khi xảy ra tranh chấp. Nhiều người vẫn lầm tưởng rằng chỉ cần có chữ ký của bên vay là đủ, nhưng thực tế, khi ra tòa, một giấy cam kết trả nợ đã được công chứng sẽ được tòa án coi là chứng cứ mạnh hơn rất nhiều. Vậy công chứng giấy cam kết trả nợ có thực sự cần thiết? Quy trình thực hiện ra sao? Chi phí bao nhiêu? Bài viết dưới đây sẽ giải đáp chi tiết từ A đến Z.

Giấy cam kết trả nợ là gì và tại sao cần công chứng?

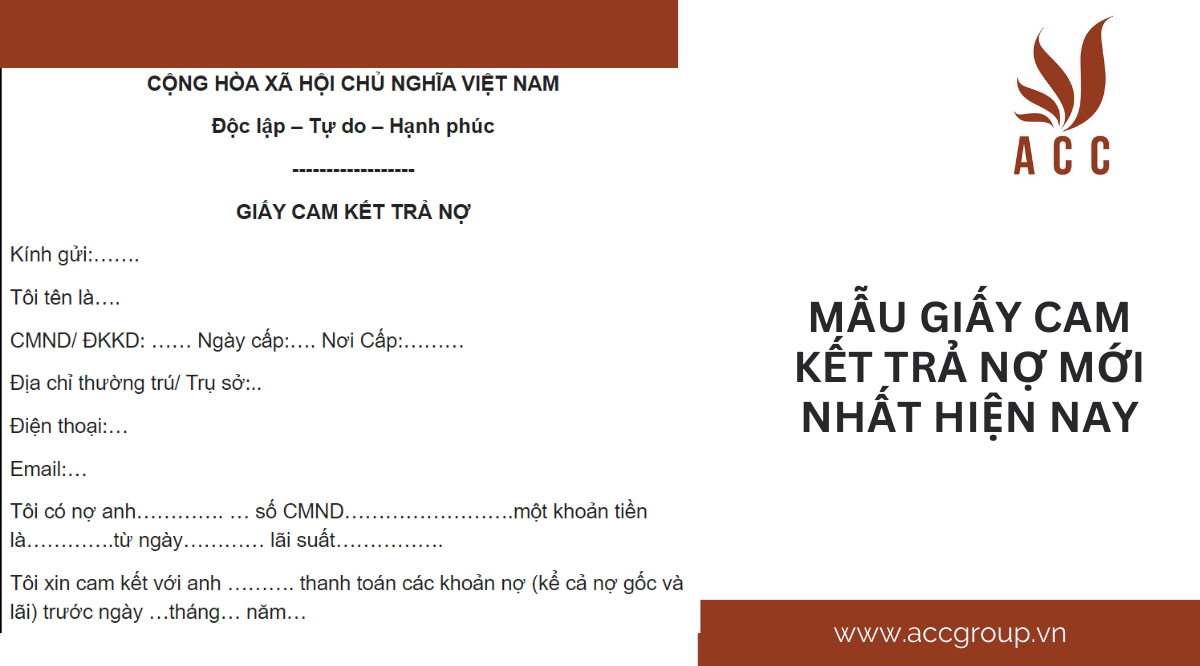

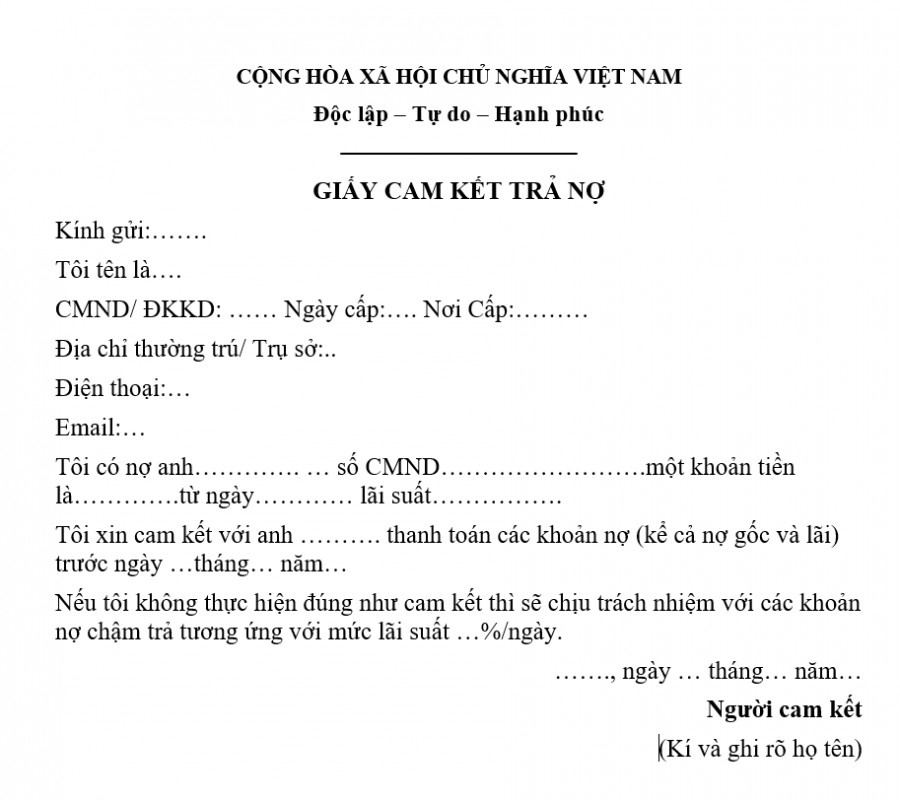

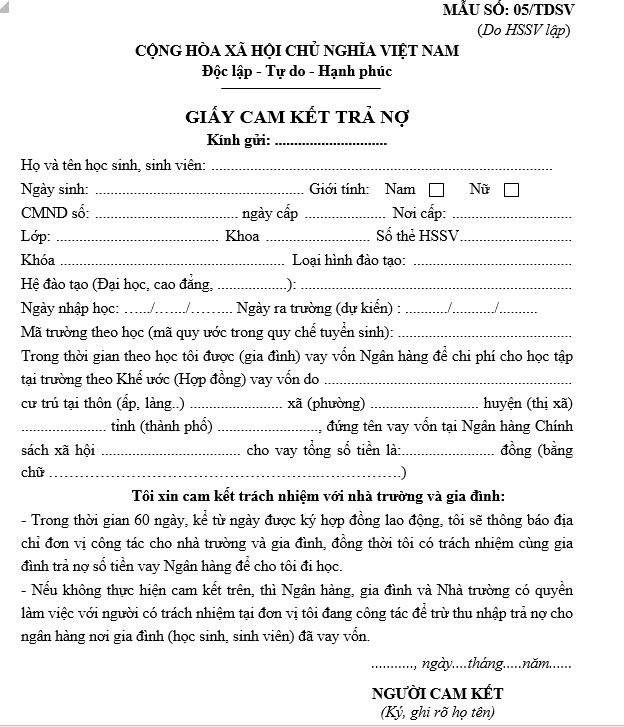

Giấy cam kết trả nợ là văn bản ghi nhận nghĩa vụ của người vay đối với người cho vay về số tiền, thời hạn và phương thức hoàn trả. Về bản chất, nó là một dạng hợp đồng vay tài sản nhưng được thể hiện dưới hình thức đơn giản hơn. Khi đã ký kết, nó tạo ra quyền và nghĩa vụ pháp lý ràng buộc giữa các bên.

Tuy nhiên, giấy viết tay không công chứng vẫn có hiệu lực pháp luật nếu có đủ căn cứ xác thực, nhưng trong thực tế xét xử, tòa án thường yêu cầu các bên cung cấp thêm các chứng cứ khác như tin nhắn, ghi âm, lời khai nhân chứng. Một giấy cam kết trả nợ đã được công chứng sẽ có giá trị chứng cứ tuyệt đối về mặt nội dung và chữ ký, không cần phải chứng minh thêm tính xác thực. Điều này giúp tiết kiệm thời gian, công sức khi xảy ra tranh chấp.

Công chứng giấy cam kết trả nợ không phải là thủ tục bắt buộc, nhưng nó là công cụ bảo vệ quyền lợi tốt nhất cho cả bên cho vay và bên vay. Bên cho vay có cơ sở pháp lý vững chắc để đòi nợ; bên vay tránh được rủi ro bị đòi nợ bất hợp lý do chữ ký giả mạo hoặc nội dung bị sửa chữa.

Phân loại giấy cam kết trả nợ

Trong thực tế, có nhiều loại giấy cam kết trả nợ khác nhau tùy theo mục đích vay và mối quan hệ giữa các bên. Công chứng viên sẽ kiểm tra năng lực hành vi dân sự của các bên, đối chiếu chữ ký và chứng thực vào văn bản. Loại này có giá trị pháp lý cao nhất.

Giấy cam kết trả nợ không công chứng

Do các bên tự viết tay hoặc đánh máy, ký tên mà không qua cơ quan công chứng. Văn bản này vẫn có hiệu lực nhưng khó chứng minh tính xác thực nếu một trong hai bên phủ nhận chữ ký hoặc nội dung.

Giấy cam kết trả nợ có chứng thực chữ ký

Khác với công chứng, chứng thực chữ ký chỉ xác nhận chữ ký trên văn bản là của người đã ký, không xác nhận nội dung văn bản. Hình thức này thường được thực hiện tại UBND xã/phường, chi phí thấp hơn nhưng giá trị pháp lý thấp hơn công chứng.

Để thực hiện công chứng giấy cam kết trả nợ, các bên cần tuân thủ quy trình sau. Thời gian xử lý thông thường từ 30 phút đến 1 giờ nếu hồ sơ đầy đủ.

Bước 1: Chuẩn bị hồ sơ

Giấy cam kết trả nợ đã soạn thảo (có thể tự soạn hoặc nhờ công chứng viên soạn mẫu).

Bản chính và bản sao giấy tờ tùy thân của các bên: CMND/CCCD/hộ chiếu còn hiệu lực.

Giấy tờ chứng minh mối quan hệ vay mượn (nếu cần): hợp đồng vay trước đó, giấy tờ chuyển tiền, sao kê ngân hàng.

Giấy tờ chứng minh tài sản bảo đảm (nếu có tài sản thế chấp).

Bước 2: Đến tổ chức công chứng

Các bên cùng đến phòng công chứng hoặc văn phòng công chứng. Công chứng viên sẽ tiếp nhận hồ sơ, kiểm tra năng lực hành vi dân sự của các bên (người ký phải đủ 18 tuổi, không bị hạn chế năng lực hành vi), giải thích quyền và nghĩa vụ liên quan.

Bước 3: Ký và niêm yết

Sau khi kiểm tra nội dung và xác nhận sự tự nguyện, các bên ký vào giấy cam kết trả nợ trước sự chứng kiến của công chứng viên. Công chứng viên sẽ đóng dấu, ghi số công chứng và lưu trữ một bản tại cơ quan.

Bước 4: Nhận kết quả và thanh toán phí

Mỗi bên sẽ nhận một bản sao có chứng thực. Phí công chứng được thu theo quy định của Bộ Tài chính, dao động từ 10.000 đồng đến vài trăm nghìn đồng tùy theo giá trị hợp đồng.

Chi phí công chứng giấy cam kết trả nợ thường bao gồm:

Phí công chứng hợp đồng: tính theo tỷ lệ phần trăm giá trị tài sản (theo Thông tư 257/2016/TT-BTC). Cụ thể: dưới 50 triệu đồng: 50.000 đồng; từ 50 – 100 triệu: 100.000 đồng; từ 100 – 1 tỷ: 0,1% giá trị tài sản; trên 1 tỷ: 0,05% giá trị tài sản.

Thù lao công chứng viên: thường từ 10.000 – 50.000 đồng/lần soạn thảo văn bản.

Phí sao lục, chứng thực bản sao: từ 2.000 – 5.000 đồng/trang.

Giá trị khoản vay

Phí công chứng tối đa

Dưới 50 triệu đồng

50.000 đồng

Từ 50 triệu đến 100 triệu

100.000 đồng

Từ 100 triệu đến 1 tỷ đồng

0,1% giá trị khoản vay

Trên 1 tỷ đồng

0,05% giá trị khoản vay

Lưu ý: Mỗi tổ chức công chứng có thể áp dụng mức thu khác nhau, nhưng không được vượt quá quy định của nhà nước. Bạn nên hỏi trước khi thực hiện.

Lợi ích khi công chứng giấy cam kết trả nợ

Giá trị pháp lý cao nhất: chứng cứ không thể chối cãi về nội dung và chữ ký.

Giảm thiểu tranh chấp: khi một bên cố tình không trả nợ, bên còn lại có thể khởi kiện ra tòa và giấy công chứng là căn cứ mạnh.

Bảo vệ quyền lợi bên cho vay: giúp thu hồi nợ nhanh hơn bằng con đường pháp lý.

Bảo vệ bên vay: tránh bị ép ký thêm điều khoản bất lợi sau này.

Tiện lợi cho giao dịch giá trị lớn: đặc biệt khi vay tiền để mua nhà, đầu tư kinh doanh.

Hạn chế cần lưu ý

Bên cạnh những lợi ích, công chứng giấy cam kết trả nợ cũng có một số điểm bất lợi:

Chi phí và thời gian: phải mất phí và sắp xếp thời gian đến cơ quan công chứng.

Không thay thế hợp đồng vay chi tiết: giấy cam kết trả nợ thường chỉ ghi nhận nghĩa vụ trả nợ, không quy định chi tiết như lãi suất, phương thức thanh toán, xử lý vi phạm.

Không thể công chứng nếu một bên vắng mặt: cả hai bên hoặc người đại diện hợp pháp phải có mặt.

So sánh giấy cam kết trả nợ có công chứng và không công chứng

Tiêu chí

Có công chứng

Không công chứng

Giá trị chứng cứ

Mạnh, không cần chứng minh thêm

Yếu, dễ bị phản bác

Chi phí

Có (từ vài chục đến vài trăm nghìn)

Miễn phí

Thời gian thực hiện

30 phút – 1 giờ

Ngay lập tức

Khả năng kiện tụng

Rất cao

Khó khăn, phải thu thập chứng cứ bổ sung

Phù hợp với

Khoản vay lớn, đối tác ít quen biết

Vay mượn thân quen, giá trị nhỏ

Ứng dụng thực tế của giấy cam kết trả nợ có công chứng

Trong các trường hợp vay vốn ngân hàng, mua bán nhà đất trả góp, vay bạn bè người thân với số tiền lớn, việc lập giấy cam kết trả nợ có công chứng là cực kỳ cần thiết. Nhiều ngân hàng yêu cầu khách hàng cung cấp giấy công chứng khi xác nhận khoản vay cá nhân có bảo lãnh.

Ví dụ thực tế: Anh A cho anh B vay 500 triệu đồng để kinh doanh. Hai bên lập giấy cam kết trả nợ có công chứng tại Phòng Công chứng số 1. Sau 1 năm, anh B không trả nợ. Anh A đã khởi kiện ra tòa và chỉ cần nộp giấy cam kết trả nợ đã công chứng, tòa án đã công nhận ngay và ra phán quyết buộc anh B phải trả nợ trong thời hạn 30 ngày. Nếu không có công chứng, anh A phải mất nhiều thời gian để chứng minh chữ ký, nhân chứng.

Sai lầm thường gặp khi công chứng giấy cam kết trả nợ

Không mang đủ giấy tờ tùy thân: dẫn đến mất thời gian đi lại nhiều lần.

Ký trước khi công chứng viên giải thích: có thể dẫn đến hiểu nhầm nội dung.

Chỉ một bên đến công chứng: cả hai bên bắt buộc phải có mặt hoặc có ủy quyền hợp lệ.

Nội dung viết tay thiếu thông tin quan trọng: như lãi suất, thời hạn trả, hậu quả vi phạm.

Không sao lưu bản chính: sau khi công chứng, mỗi bên nên giữ một bản sao chứng thực để dự phòng.

Lưu ý quan trọng khi thực hiện công chứng giấy cam kết trả nợ

Chọn tổ chức công chứng uy tín: nên chọn phòng công chứng trực thuộc Sở Tư pháp hoặc văn phòng công chứng có giấy phép hoạt động.

Soạn thảo nội dung rõ ràng, đầy đủ: ghi chính xác số tiền (bằng số và bằng chữ), họ tên, số CMND/CCCD, địa chỉ của các bên, thời hạn vay, lãi suất (nếu có), phương thức trả nợ.

Không nên công chứng nếu có nghi ngờ về năng lực hành vi: người vay đang trong tình trạng say rượu, mất trí nhớ, hoặc bị cưỡng ép.

Bảo quản bản sao công chứng cẩn thận: nếu mất, có thể xin cấp lại nhưng sẽ mất thời gian và phí.

Câu hỏi thường gặp (FAQ)

Công chứng giấy cam kết trả nợ ở đâu?

Có thể thực hiện tại Phòng Công chứng hoặc Văn phòng Công chứng trên toàn quốc. Mỗi tỉnh/thành phố có danh sách các tổ chức công chứng công bố trên cổng thông tin Sở Tư pháp.

Giấy cam kết trả nợ có thời hạn bao lâu?

Giấy cam kết trả nợ không có thời hạn hiệu lực, nhưng quyền khởi kiện đòi nợ chỉ tồn tại trong thời hiệu 3 năm (theo Bộ luật Dân sự 2015). Nếu hết 3 năm kể từ ngày phát sinh tranh chấp mà không khởi kiện, quyền yêu cầu tòa án có thể mất hiệu lực.

Có thể công chứng giấy cam kết trả nợ khi một bên ở nước ngoài không?

Có thể thực hiện thông qua ủy quyền. Bên ở nước ngoài cần lập văn bản ủy quyền hợp pháp (có chứng nhận lãnh sự) cho người đại diện trong nước.

Phí công chứng do ai trả?

Theo quy định, các bên có thể thỏa thuận ai trả phí. Thông thường, người vay sẽ chịu phí hoặc cả hai cùng chia.

Giấy cam kết trả nợ có công chứng có bắt buộc phải có lãi suất không?

Không bắt buộc. Các bên có thể thỏa thuận vay không lãi suất. Tuy nhiên, nếu không ghi lãi suất, khi xảy ra tranh chấp, lãi suất sẽ được tính theo quy định pháp luật (lãi suất cơ bản hoặc theo sự thỏa thuận sau).

Kết luận

Công chứng giấy cam kết trả nợ là một bước đi thông minh giúp bảo vệ quyền lợi hợp pháp của các bên trong giao dịch vay mượn. Dù phải trả một khoản phí nhỏ và mất chút thời gian, nhưng giá trị pháp lý mạnh mẽ mà nó mang lại là vô giá. Để đảm bảo an toàn, mỗi người nên cân nhắc công chứng giấy cam kết trả nợ, đặc biệt khi khoản vay có giá trị lớn. Nếu còn bất kỳ thắc mắc nào, hãy liên hệ trực tiếp với tổ chức công chứng hoặc luật sư để được tư vấn cụ thể.