Công chứng hợp đồng vay tiền là một trong những thủ tục pháp lý quan trọng giúp bảo vệ quyền lợi của cả bên cho vay và bên vay. Khi khoản vay được công chứng, hợp đồng có giá trị chứng cứ cao, hạn chế tranh chấp và dễ dàng thi hành nếu xảy ra vi phạm. Bài viết này cung cấp toàn bộ thông tin từ khái niệm, quy trình, chi phí đến những lưu ý thực tế khi thực hiện công chứng hợp đồng vay tiền.

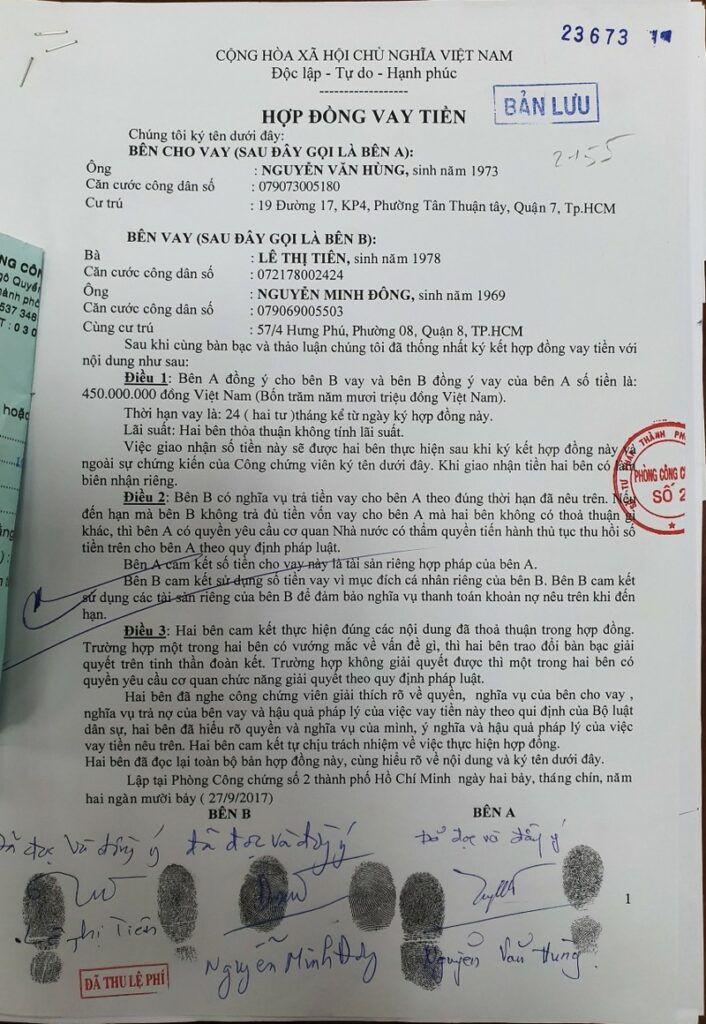

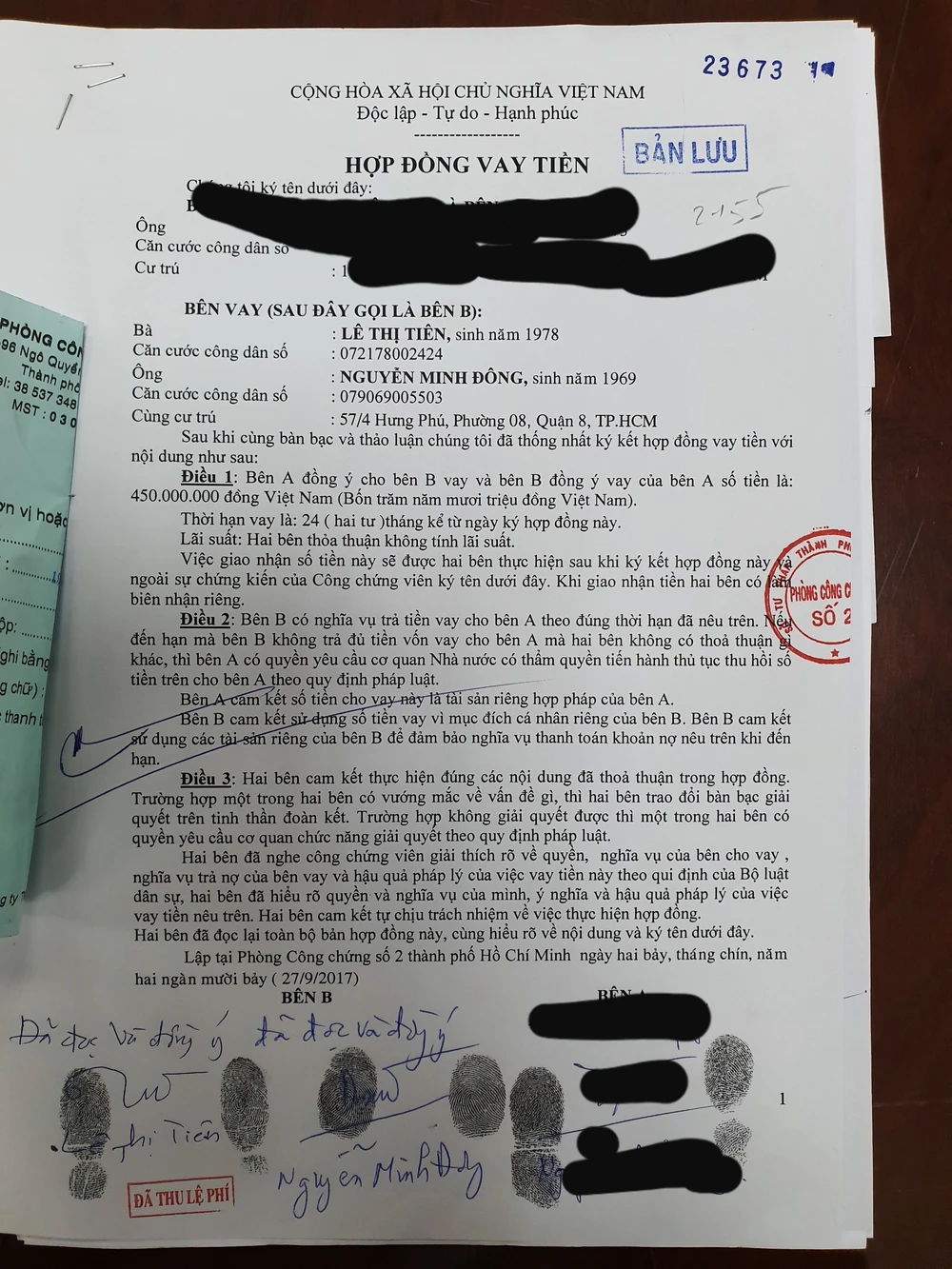

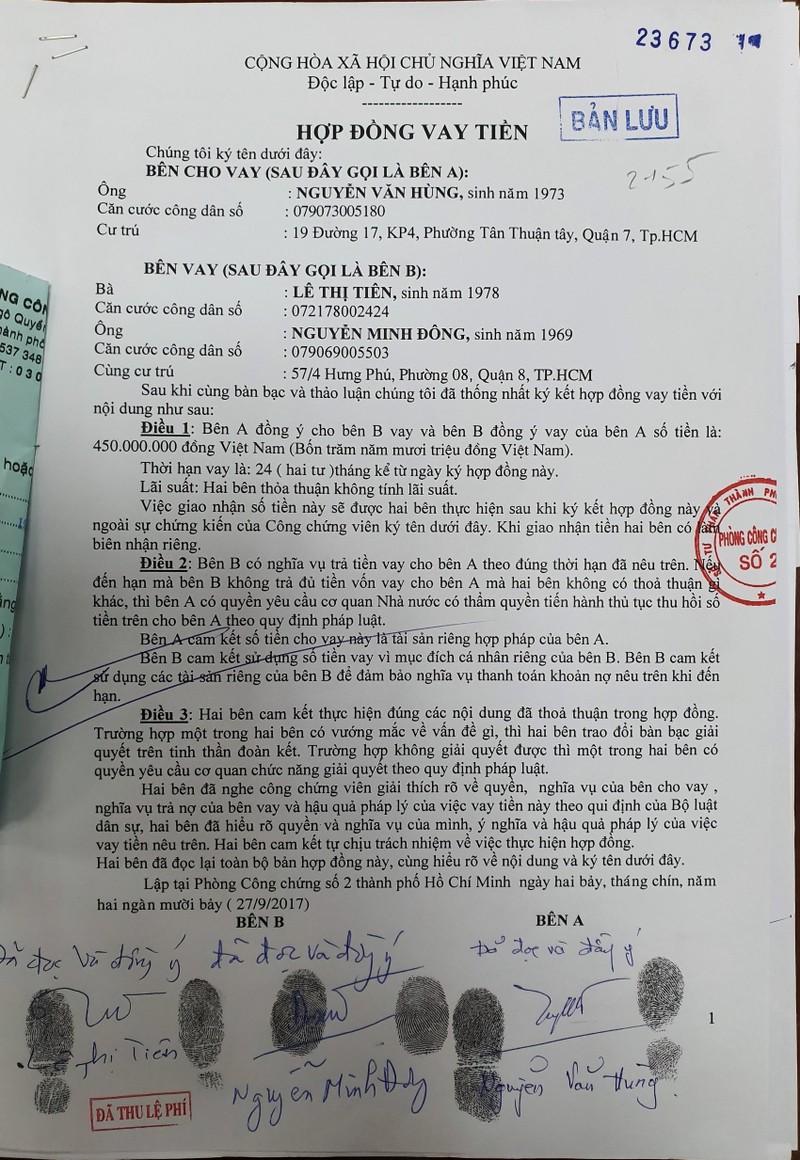

Công chứng hợp đồng vay tiền là việc công chứng viên của tổ chức hành nghề công chứng chứng nhận tính xác thực, hợp pháp của hợp đồng vay tiền giữa các bên. Hợp đồng sau khi được công chứng có hiệu lực thi hành và được pháp luật bảo vệ. Đây là cơ sở pháp lý vững chắc để giải quyết khi một trong hai bên không thực hiện đúng cam kết.

Khác với hợp đồng vay tiền viết tay thông thường, hợp đồng vay tiền có công chứng được lập thành văn bản theo mẫu quy định, có chữ ký của các bên và dấu của tổ chức công chứng. Giá trị pháp lý của nó cao hơn hẳn, đặc biệt trong các vụ kiện đòi nợ hoặc xử lý tài sản thế chấp.

Không phải mọi hợp đồng vay tiền đều bắt buộc phải công chứng. Tuy nhiên, trong các tình huống sau đây, việc công chứng là cần thiết hoặc nên thực hiện để đảm bảo an toàn pháp lý:

Khoản vay có giá trị lớn, thường trên 100 triệu đồng hoặc tài sản thế chấp là bất động sản, xe ô tô.

Bên cho vay là tổ chức tín dụng, công ty tài chính hoặc cá nhân muốn tăng cường khả năng thu hồi nợ.

Hợp đồng vay có kèm theo tài sản bảo đảm như nhà đất, sổ đỏ, cần đăng ký giao dịch bảo đảm.

Khi các bên muốn tránh rủi ro giả mạo chữ ký, lừa đảo hoặc tranh chấp sau này.

Hợp đồng vay liên quan đến doanh nghiệp, công ty hoặc vốn góp kinh doanh.

Quy trình công chứng hợp đồng vay tiền chi tiết từ A đến Z

Quy trình công chứng hợp đồng vay tiền được thực hiện theo Luật Công chứng và các văn bản hướng dẫn.

Dự thảo hợp đồng vay tiền (có thể soạn sẵn hoặc nhờ công chứng viên soạn).

Bản chính hoặc bản sao có chứng thực giấy tờ tùy thân: CMND/CCCD/hộ chiếu của cả bên vay và bên cho vay.

Giấy tờ liên quan đến tài sản bảo đảm (nếu có): sổ đỏ, giấy đăng ký xe, hợp đồng bảo hiểm,…

Giấy tờ chứng minh năng lực pháp luật của bên vay và bên cho vay (nếu là tổ chức: giấy phép đăng ký kinh doanh, quyết định bổ nhiệm người đại diện).

Bước 2: Tiếp nhận và kiểm tra hồ sơ

Công chứng viên xem xét hồ sơ, đối chiếu các giấy tờ, kiểm tra năng lực hành vi dân sự của các bên. Nếu hồ sơ chưa đầy đủ hoặc có sai sót, công chứng viên sẽ yêu cầu bổ sung hoặc sửa đổi.

Bước 3: Soạn thảo và ký hợp đồng

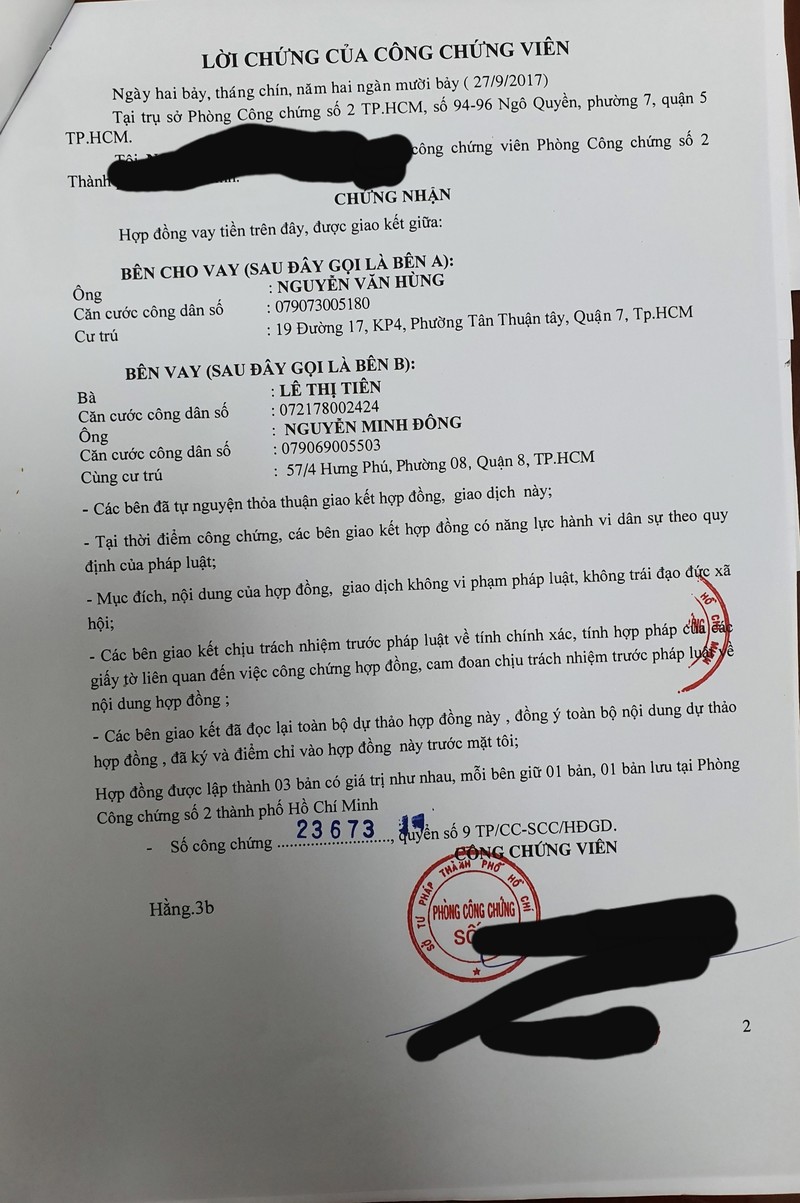

Căn cứ vào thỏa thuận của các bên, công chứng viên soạn thảo hợp đồng vay tiền đảm bảo đúng quy định pháp luật. Sau khi các bên đọc kỹ, đồng ý nội dung, tất cả ký vào hợp đồng trước sự chứng kiến của công chứng viên.

Công chứng viên kiểm tra chữ ký, đóng dấu công chứng và ghi vào sổ công chứng. Thời gian thực hiện thường từ 1 đến 3 ngày làm việc, tùy vào khối lượng công việc và độ phức tạp của hợp đồng. Kết quả là bản hợp đồng có chữ ký, dấu công chứng và được lưu trữ tại tổ chức hành nghề công chứng.

Bước

Nội dung

Thời gian dự kiến

1

Chuẩn bị hồ sơ

1-2 ngày (tùy mức độ chuẩn bị)

2

Tiếp nhận và kiểm tra

Nửa ngày

3

Soạn thảo và ký

1-2 giờ

4

Công chứng và trả kết quả

1-3 ngày

Chi phí công chứng hợp đồng vay tiền

Chi phí công chứng hợp đồng vay tiền bao gồm phí công chứng và các khoản lệ phí khác. Theo quy định tại Thông tư 257/2016/TT-BTC, mức thu phí công chứng đối với hợp đồng vay tiền được tính dựa trên giá trị tài sản hoặc khoản vay:

Giá trị dưới 50 triệu đồng: phí 50.000 đồng.

Từ 50 triệu đến 100 triệu: phí 100.000 đồng.

Từ trên 100 triệu đến 1 tỷ: phí 0,1% giá trị tài sản.

Từ trên 1 tỷ đến 3 tỷ: phí 1 triệu + 0,06% phần vượt quá 1 tỷ.

Từ trên 3 tỷ đến 5 tỷ: phí 2,2 triệu + 0,05% phần vượt quá 3 tỷ.

Trên 5 tỷ: phí 3,2 triệu + 0,04% phần vượt quá 5 tỷ (mức tối đa 8 triệu).

Ngoài ra, còn có thể phát sinh thêm chi phí như: phí dịch thuật, phí thẩm định tài sản, phí đi lại (nếu công chứng ngoài trụ sở).

Lợi ích khi công chứng hợp đồng vay tiền

Việc đưa hợp đồng vay tiền đi công chứng mang lại nhiều lợi ích thiết thực cho cả hai bên:

Giá trị chứng cứ cao: Hợp đồng công chứng có giá trị chứng minh trước tòa án và cơ quan nhà nước. Nếu xảy ra tranh chấp, bên có hợp đồng công chứng sẽ được bảo vệ quyền lợi tốt hơn.

Giảm rủi ro giả mạo: Chữ ký và nội dung hợp đồng được công chứng viên kiểm tra, đối chiếu, hạn chế khả năng giả mạo hoặc lừa đảo.

Hỗ trợ thi hành án: Khi có phán quyết của tòa, hợp đồng công chứng là căn cứ để cơ quan thi hành án thực hiện cưỡng chế, thu hồi nợ.

Dễ dàng đăng ký giao dịch bảo đảm: Nếu có tài sản thế chấp, hợp đồng công chứng là điều kiện bắt buộc để đăng ký tại Trung tâm đăng ký giao dịch bảo đảm.

Bên cạnh những ưu điểm, công chứng hợp đồng vay tiền cũng tồn tại một số hạn chế:

Chi phí phát sinh: Phí công chứng có thể khá cao nếu khoản vay lớn, gây thêm gánh nặng tài chính.

Thời gian xử lý: Quy trình công chứng mất ít nhất 1-3 ngày, không thể thực hiện ngay lập tức như hợp đồng viết tay.

Yêu cầu chặt chẽ về giấy tờ: Các bên cần chuẩn bị đầy đủ hồ sơ, nếu thiếu sẽ phải bổ sung, làm chậm tiến độ.

Rủi ro sai sót nội dung: Nếu hợp đồng có điều khoản trái luật, công chứng viên sẽ từ chối công chứng, buộc các bên phải sửa đổi.

So sánh hợp đồng vay tiền có công chứng và không công chứng

Tiêu chí

Có công chứng

Không công chứng

Giá trị pháp lý

Cao – có hiệu lực như chứng cứ

Thấp – dễ bị phản bác

Khả năng thi hành

Dễ dàng thông qua tòa án

Khó khăn, phải chứng minh thêm

Chi phí

Có phí công chứng

Không phí

Thời gian thực hiện

Lâu hơn (1-3 ngày)

Ngay lập tức

Rủi ro gian lận

Thấp do có sự kiểm tra của công chứng viên

Cao – dễ giả mạo

Phù hợp với

Khoản vay lớn, có tài sản thế chấp

Khoản vay nhỏ, thân quen

Ứng dụng thực tế và hướng dẫn cụ thể

Trong thực tế, công chứng hợp đồng vay tiền thường được áp dụng khi vay mua nhà, vay kinh doanh, hoặc vay với số tiền lớn giữa các cá nhân. Ví dụ, Anh A cho chị B vay 500 triệu đồng để mua căn hộ. Để đảm bảo, anh A yêu cầu chị B thế chấp sổ đỏ. Cả hai đến phòng công chứng làm hợp đồng vay tiền có công chứng, kèm hợp đồng thế chấp tài sản. Sau đó, hợp đồng được đăng ký giao dịch bảo đảm. Khi chị B không trả nợ đúng hạn, anh A dễ dàng khởi kiện và yêu cầu phát mãi tài sản.

Hướng dẫn cụ thể: Khi chuẩn bị hồ sơ, bạn nên photo sẵn CMND, sổ hộ khẩu và các giấy tờ liên quan. Mang theo bản gốc để đối chiếu. Nếu vay bằng ngoại tệ, cần có giấy tờ chứng minh nguồn gốc hợp pháp. Khi ký, đọc kỹ từng điều khoản, đặc biệt là lãi suất, thời hạn vay và quyền xử lý tài sản.

Sai lầm thường gặp khi công chứng hợp đồng vay tiền

Nhiều người mắc phải những sai lầm sau dẫn đến hợp đồng bị vô hiệu hoặc không thể thi hành:

Ký hợp đồng trước khi công chứng: Nếu các bên đã ký sẵn rồi mới mang đến công chứng, hợp đồng sẽ không được chứng nhận vì chữ ký không được thực hiện trước mặt công chứng viên.

Thiếu sự đồng ý của vợ/chồng: Đối với tài sản chung của vợ chồng, nếu chỉ một người ký hợp đồng thế chấp, hợp đồng có thể bị tuyên vô hiệu.

Lãi suất không đúng quy định: Lãi suất vay vượt quá 20%/năm theo Bộ luật Dân sự sẽ bị cắt giảm, ảnh hưởng đến quyền lợi của bên cho vay.

Không đăng ký giao dịch bảo đảm: Nếu có tài sản thế chấp nhưng không đăng ký, hợp đồng thế chấp không có hiệu lực đối với bên thứ ba.

Lưu ý quan trọng khi thực hiện công chứng hợp đồng vay tiền

Để việc công chứng diễn ra thuận lợi và đảm bảo quyền lợi, cần ghi nhớ các điểm sau:

Xác định rõ tư cách pháp lý của các bên: bên vay và bên cho vay phải đủ năng lực hành vi dân sự.

Nội dung hợp đồng cần nêu rõ số tiền vay, lãi suất, thời hạn, phương thức trả nợ, mục đích vay.

Nếu có tài sản bảo đảm, phải mô tả chi tiết, kèm giấy tờ chứng minh quyền sở hữu.

Chọn tổ chức hành nghề công chứng uy tín, có trụ sở rõ ràng, công chứng viên có thẻ hành nghề.

Giữ bản chính hợp đồng công chứng cẩn thận, có thể scan và lưu trữ điện tử để phòng mất mát.

Câu hỏi thường gặp về công chứng hợp đồng vay tiền

Có bắt buộc phải công chứng hợp đồng vay tiền không?

Pháp luật không bắt buộc mọi hợp đồng vay tiền phải công chứng, trừ trường hợp vay có tài sản thế chấp là bất động sản hoặc vay từ tổ chức tín dụng. Tuy nhiên, để an toàn, các bên nên công chứng khi khoản vay lớn.

Hợp đồng vay tiền công chứng ở đâu?

Thông thường, bên yêu cầu công chứng (có thể là bên vay hoặc bên cho vay) sẽ trả phí. Các bên có thể thỏa thuận chia sẻ hoặc ai yêu cầu người đó trả.

Công chứng hợp đồng vay tiền mất bao lâu?

Thời gian thực hiện thường từ 1 đến 3 ngày làm việc. Một số văn phòng công chứng có dịch vụ nhanh trong ngày nếu hồ sơ đơn giản và trả thêm phí.

Hợp đồng vay tiền công chứng có hiệu lực trong bao lâu?

Hiệu lực của hợp đồng vay tiền phụ thuộc vào thời hạn vay ghi trong hợp đồng. Sau khi hết thời hạn, hợp đồng không tự động hết hiệu lực mà vẫn là căn cứ để đòi nợ nếu nghĩa vụ chưa được thực hiện.

Muốn hủy hợp đồng vay tiền đã công chứng thì làm thế nào?

Các bên có thể thỏa thuận hủy hợp đồng bằng văn bản và công chứng văn bản hủy bỏ. Nếu chỉ một bên muốn hủy, cần có căn cứ pháp lý và có thể phải khởi kiện ra tòa.

Kết luận

Công chứng hợp đồng vay tiền là công cụ pháp lý hữu hiệu giúp bảo vệ quyền lợi của cả bên vay và bên cho vay. Dù có phát sinh chi phí và thời gian nhưng lợi ích mà nó mang lại về tính minh bạch, an toàn và khả năng thi hành là rất lớn. Trước khi thực hiện, bạn nên tìm hiểu kỹ quy định, chuẩn bị hồ sơ đầy đủ và lựa chọn tổ chức công chứng uy tín. Nếu có bất kỳ thắc mắc nào, hãy tham khảo ý kiến luật sư hoặc công chứng viên để được tư vấn cụ thể.