Nghĩa vụ liên đới là gì? Giải thích chi tiết từ A đến Z trong luật dân sự

16 Th7

Trong giao dịch dân sự và thương mại, thuật ngữ “nghĩa vụ liên đới” xuất hiện khá phổ biến trong các hợp đồng vay vốn, bảo lãnh hay hợp tác kinh doanh. Nghĩa vụ liên đới là một chế định pháp lý quan trọng trong Bộ luật Dân sự Việt Nam, nơi nhiều người cùng chịu trách nhiệm về một nghĩa vụ và chủ thể có quyền có thể yêu cầu bất kỳ ai trong số họ thực hiện toàn bộ nghĩa vụ. Việc hiểu rõ bản chất, cách vận hành và hậu quả pháp lý của nghĩa vụ liên đới không chỉ giúp cá nhân và doanh nghiệp bảo vệ quyền lợi mà còn tránh được những rủi ro pháp lý đáng tiếc. Bài viết này sẽ phân tích toàn diện từ khái niệm cơ bản đến ứng dụng thực tiễn, kèm ví dụ minh họa cụ thể.

Khái niệm nghĩa vụ liên đới theo quy định pháp luật

Định nghĩa chính thức từ Bộ luật Dân sự 2015

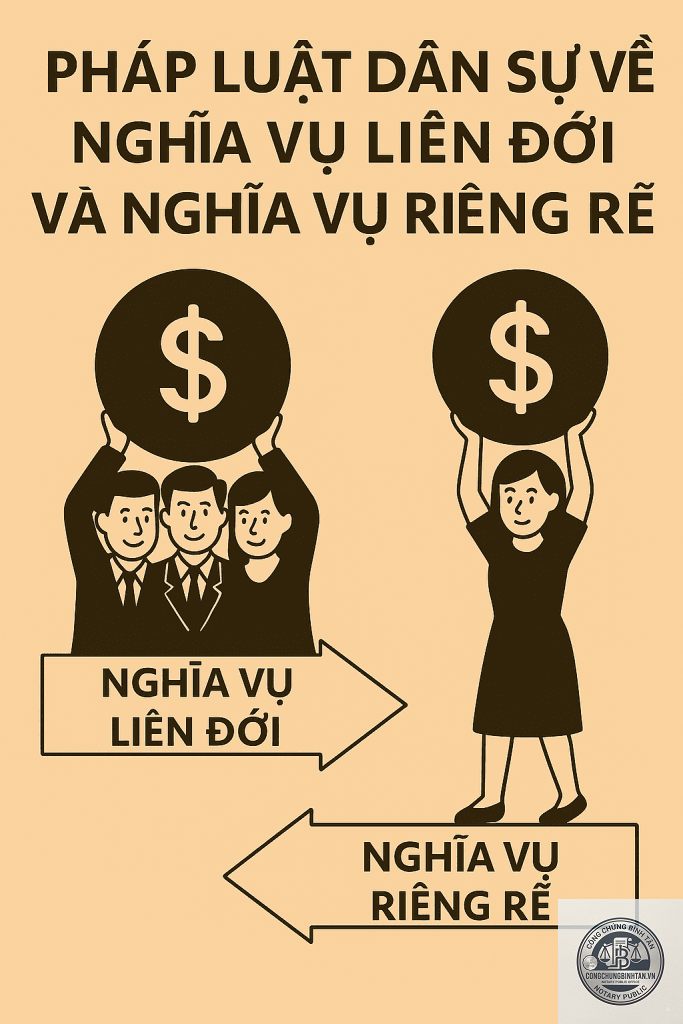

Theo Điều 288 Bộ luật Dân sự năm 2015, nghĩa vụ dân sự liên đới là nghĩa vụ do nhiều người cùng phải thực hiện, trong đó bên có quyền có thể yêu cầu bất cứ ai trong số những người có nghĩa vụ phải thực hiện toàn bộ nghĩa vụ. Khi một người đã thực hiện phần nghĩa vụ của mình, những người còn lại vẫn phải thực hiện phần nghĩa vụ tương ứng cho đến khi nghĩa vụ chung được hoàn thành đầy đủ.

Điểm mấu chốt ở đây là tính chất gắn kết trách nhiệm giữa các bên. Không giống như nghĩa vụ riêng rẽ thông thường nơi mỗi người chỉ chịu trách nhiệm về phần của mình, nghĩa vụ liên đới tạo ra một cơ chế bảo vệ mạnh mẽ cho bên có quyền: họ có quyền đòi một người bất kỳ toàn bộ khoản nợ, thay vì phải đi đòi từng người một phần nhỏ lẻ.

Bản chất của nghĩa vụ liên đới nằm ở hai yếu tố cốt lõi. Thứ nhất, tồn tại một nghĩa vụ chung duy nhất, không phải nhiều nghĩa vụ độc lập. Thứ hai, trách nhiệm thực hiện nghĩa vụ đó được phân bổ đồng thời cho nhiều người, và mỗi người trong số họ đều có trách nhiệm thực hiện toàn bộ nghĩa vụ nếu bên có quyền yêu cầu.

Điều này giải thích vì sao trong các hợp đồng tín dụng ngân hàng, người bảo lãnh thường bị ràng buộc nghĩa vụ liên đới với bên vay chính. Ngân hàng có thể yêu cầu người bảo lãnh trả toàn bộ khoản nợ mà không cần chứng minh đã yêu cầu bên vay trước – đó là quyền lợi hợp pháp của bên có quyền trong quan hệ liên đới.

Phân loại nghĩa vụ liên đới trong thực tiễn

Loại nghĩa vụ liên đới

Đặc điểm

Ví dụ điển hình

Liên đới chủ động

Nhiều người có quyền đòi một người có nghĩa vụ thực hiện toàn bộ quyền lợi

Đồng thừa kế đòi nợ từ một người vay

Liên đới thụ động

Nhiều người có nghĩa vụ, bên có quyền có thể yêu cầu một người bất kỳ thực hiện toàn bộ nghĩa vụ

Nhiều bên cùng vay ngân hàng, mỗi bên chịu trách nhiệm toàn bộ khoản vay

Liên đới hỗn hợp

Vừa có nhiều người có quyền, vừa có nhiều người có nghĩa vụ

Hợp tác xã có nhiều thành viên góp vốn và cũng có nhiều đối tác cùng nhận hàng

Căn cứ phát sinh nghĩa vụ liên đới

Theo quy định tại Điều 288 Bộ luật Dân sự 2015, nghĩa vụ liên đới có thể phát sinh từ ba nguồn chính. Thứ nhất là do các bên thỏa thuận – đây là căn cứ phổ biến nhất, khi các bên tự nguyện cam kết liên đới chịu trách nhiệm. Thứ hai là theo quy định của pháp luật – ví dụ như trách nhiệm liên đới của cha mẹ đối với con chưa thành niên gây thiệt hại. Thứ ba là từ bản chất của giao dịch – như trong hợp đồng hợp tác kinh doanh không có tư cách pháp nhân, các thành viên phải chịu trách nhiệm liên đới về các nghĩa vụ phát sinh.

Các trường hợp nghĩa vụ liên đới phát sinh theo luật thường gặp:

Thiệt hại do nhiều người cùng gây ra (Điều 587 Bộ luật Dân sự)

Trách nhiệm của các thành viên trong hộ gia đình, tổ hợp tác

Trách nhiệm của những người đứng đầu pháp nhân trong một số trường hợp

Nghĩa vụ bảo lãnh liên đới trong hợp đồng tín dụng

Sự khác biệt giữa nghĩa vụ liên đới và nghĩa vụ riêng rẽ

Tiêu chí

Nghĩa vụ liên đới

Nghĩa vụ riêng rẽ

Đối tượng thực hiện

Bất kỳ người nào trong nhóm có nghĩa vụ đều phải thực hiện toàn bộ nếu được yêu cầu

Mỗi người chỉ phải thực hiện phần nghĩa vụ của mình

Quyền yêu cầu của chủ thể có quyền

Có quyền yêu cầu một, một số hoặc tất cả người có nghĩa vụ thực hiện

Chỉ được yêu cầu từng người thực hiện phần của họ

Hậu quả khi một người thực hiện xong

Nghĩa vụ chấm dứt đối với tất cả

Chỉ chấm dứt đối với người đó

Quyền truy đòi giữa những người có nghĩa vụ

Người đã thực hiện có quyền yêu cầu những người còn lại hoàn trả phần của họ

Không có quyền truy đòi vì mỗi người tự chịu trách nhiệm phần riêng

Quyền và nghĩa vụ của các bên trong quan hệ liên đới

Bên có quyền có ba quyền lợi quan trọng. Thứ nhất, có quyền yêu cầu toàn bộ hoặc một phần nghĩa vụ đối với bất kỳ người có nghĩa vụ liên đới nào. Thứ hai, có quyền yêu cầu cùng lúc nhiều người thực hiện nghĩa vụ, miễn là tổng giá trị không vượt quá nghĩa vụ chung. Thứ ba, khi một người đã thực hiện xong toàn bộ nghĩa vụ, bên có quyền không thể yêu cầu những người còn lại thực hiện nữa.

Trách nhiệm của người có nghĩa vụ liên đới

Người có nghĩa vụ liên đới phải thực hiện nghĩa vụ khi được yêu cầu, kể cả khi họ chỉ tham gia một phần nhỏ trong quan hệ ban đầu. Sau khi thực hiện toàn bộ nghĩa vụ, họ có quyền yêu cầu những người cùng có nghĩa vụ hoàn trả lại phần tương ứng với trách nhiệm của mỗi người. Nếu một người không hoàn trả được, phần đó sẽ được chia đều cho những người còn lại, trừ khi có thỏa thuận khác.

Cần lưu ý rằng trong nghĩa vụ liên đới, sự kiện một người có nghĩa vụ được miễn thực hiện không làm chấm dứt nghĩa vụ đối với những người khác, trừ khi bên có quyền đồng ý miễn cho tất cả.

Ví dụ thực tế về nghĩa vụ liên đới

Trường hợp 1: Ba cá nhân A, B, C cùng ký hợp đồng vay 900 triệu đồng từ ngân hàng X, thỏa thuận liên đới chịu trách nhiệm trả nợ. Đến hạn, ngân hàng X có quyền yêu cầu A trả toàn bộ 900 triệu đồng mà không cần yêu cầu B hay C. Sau khi A trả xong, A có quyền yêu cầu B và C mỗi người hoàn trả 300 triệu đồng cho mình.

Trường hợp 2: Doanh nghiệp D và E cùng nhập khẩu lô hàng với hợp đồng liên đới trả tiền cho nhà cung cấp F. F có thể yêu cầu D thanh toán toàn bộ hóa đơn. Nếu D đã thanh toán, D có quyền đòi E phần tương ứng. Trong trường hợp E mất khả năng thanh toán, D phải chịu phần còn lại (trừ khi hợp đồng quy định khác).

Trường hợp 3: Cha mẹ có con chưa thành niên gây tai nạn giao thông làm thiệt hại 100 triệu đồng cho người khác. Theo Điều 586 Bộ luật Dân sự, cha mẹ phải liên đới bồi thường toàn bộ thiệt hại. Người bị hại có thể yêu cầu cha hoặc mẹ bồi thường toàn bộ số tiền 100 triệu đồng.

Phân biệt nghĩa vụ liên đới với bảo lãnh

Nhiều người nhầm lẫn giữa hai khái niệm này. Bảo lãnh là việc người thứ ba cam kết với bên có quyền sẽ thực hiện nghĩa vụ thay cho bên có nghĩa vụ chính nếu đến hạn mà bên chính không thực hiện hoặc thực hiện không đúng. Trong khi đó, nghĩa vụ liên đới đặt tất cả các bên vào cùng một vị trí trách nhiệm ngang nhau, không có sự phân biệt bên chính và bên bảo lãnh.

Với bảo lãnh, chủ nợ phải yêu cầu bên chính trước, chỉ khi bên chính không trả mới được đòi người bảo lãnh (quyền phụ). Với nghĩa vụ liên đới, chủ nợ có thể đòi bất kỳ ai trong số những người có nghĩa vụ mà không cần theo thứ tự.

Hậu quả pháp lý khi vi phạm nghĩa vụ liên đới

Việc không thực hiện hoặc thực hiện không đúng nghĩa vụ liên đới dẫn đến một số hậu quả sau. Bên có quyền có quyền yêu cầu tất cả hoặc một số người có nghĩa vụ phải bồi thường thiệt hại. Lãi suất chậm trả được tính trên toàn bộ số tiền nợ gốc và có thể yêu cầu bất kỳ người nào trong nhóm liên đới chi trả. Các biện pháp bảo đảm như thế chấp, cầm cố có thể bị xử lý để thu hồi nợ.

Đặc biệt, khi một người trong nhóm liên đới phá sản hoặc chết mà không có tài sản thừa kế, phần nghĩa vụ của người đó sẽ được chia đều cho những người còn lại, trừ khi có thỏa thuận khác hoặc pháp luật có quy định khác. Đây là rủi ro đáng kể mà các bên cần cân nhắc khi đồng ý tham gia vào quan hệ liên đới.

Những sai lầm thường gặp và cách phòng tránh

Sai lầm 1: Ký hợp đồng liên đới mà không hiểu mình chịu trách nhiệm toàn bộ. Nhiều người nghĩ rằng trong nhóm 5 người cùng vay, mỗi người chỉ chịu trách nhiệm 1/5 khoản nợ. Thực tế, ngân hàng có thể đòi một người trả toàn bộ. Cách tránh: đọc kỹ điều khoản liên đới, nếu chỉ muốn chịu trách nhiệm một phần thì thương lượng với bên cho vay để ghi rõ “nghĩa vụ riêng rẽ”.

Sai lầm 2: Nhầm lẫn giữa bảo lãnh thông thường và bảo lãnh liên đới. Hợp đồng bảo lãnh thường có điều khoản “bảo lãnh liên đới” đồng nghĩa người bảo lãnh chịu trách nhiệm như người vay chính. Cách tránh: đề nghị ghi rõ “bảo lãnh đơn thuần” và quyền yêu cầu bên vay chính trả nợ trước.

Sai lầm 3: Không thỏa thuận rõ về tỷ lệ truy đòi nội bộ. Khi một người trả thay toàn bộ, việc đòi lại tiền từ những người đồng nghĩa vụ thường gặp khó khăn. Cách tránh: lập văn bản thỏa thuận phân chia trách nhiệm nội bộ ngay từ đầu, ghi rõ tỷ lệ phần trăm và cách thức thanh toán.

Sai lầm 4: Chủ nợ đòi một người nhưng không giữ bằng chứng. Khi một người trả xong toàn bộ, chủ nợ cần xác nhận bằng văn bản rằng nghĩa vụ đã hoàn thành, tránh trường hợp người đó bị đòi lại lần thứ hai. Cách tránh: yêu cầu biên nhận hoặc giấy xác nhận thanh toán, ghi rõ danh tính người trả.

Lưu ý quan trọng khi tham gia quan hệ nghĩa vụ liên đới

Trước khi ký kết bất kỳ hợp đồng nào có điều khoản liên đới, cần đánh giá năng lực tài chính của những người cùng ký. Nếu một trong số họ có nguy cơ phá sản,

Không. Nếu một người chết, nghĩa vụ của người đó vẫn tồn tại trong phạm vi di sản thừa kế. Những người còn lại trong nhóm liên đới vẫn phải thực hiện toàn bộ nghĩa vụ cho đến khi hoàn thành. Sau đó, họ có thể yêu cầu người thừa kế của người đã mất hoàn trả phần tương ứng.

Bên có quyền có thể thay đổi quyết định đòi người này sang người khác không?

Có. Bên có quyền có quyền yêu cầu bất kỳ người nào trong nhóm liên đới thực hiện nghĩa vụ, và có thể thay đổi quyết định đó bất cứ lúc nào, miễn là chưa nhận được sự thực hiện đầy đủ từ người trước. Nếu đã nhận đủ toàn bộ nghĩa vụ từ một người, quyền yêu cầu chấm dứt đối với tất cả.

Nếu tôi trả toàn bộ số nợ thay cho những người còn lại, tôi có quyền đòi lãi suất từ họ không?

Luật dân sự cho phép bạn yêu cầu hoàn trả phần nghĩa vụ của những người kia, nhưng không tự động cho bạn quyền tính lãi. Tuy nhiên, nếu các bên đã thỏa thuận trong hợp đồng nội bộ về lãi suất chậm trả hoặc có yêu cầu bồi thường thiệt hại, bạn hoàn toàn có thể yêu cầu. Thực tế, nếu không có thỏa thuận, bạn chỉ được yêu cầu phần gốc mà thôi.

Trong trường hợp một người cố tình không trả, những người còn lại có quyền kiện người đó không?

Hoàn toàn có thể. Sau khi một người trong nhóm liên đới đã thanh toán toàn bộ nghĩa vụ cho chủ nợ, họ trở thành chủ nợ mới đối với những người còn lại về phần nghĩa vụ nội bộ. Họ có quyền khởi kiện ra tòa án yêu cầu những người đó hoàn trả phần đã trả thay cùng với các chi phí hợp lý (như án phí, chi phí luật sư nếu được thỏa thuận).

Nghĩa vụ liên đới trong hợp đồng lao động có khác gì không?

Theo Bộ luật Lao động, nghĩa vụ liên đới không áp dụng phổ biến trong quan hệ lao động cá nhân. Tuy nhiên, trong trường hợp doanh nghiệp có nhiều người đại diện theo pháp luật, hoặc khi nhiều doanh nghiệp cùng thuê chung một lao động, có thể xuất hiện trách nhiệm liên đới về quyền lợi của người lao động. Cần căn cứ vào hợp đồng và quy định cụ thể.

Làm thế nào để thoát khỏi nghĩa vụ liên đới khi đã ký kết?

Việc thoát khỏi nghĩa vụ liên đới chỉ có thể thực hiện khi được bên có quyền đồng ý hoặc theo quy định của pháp luật. Các trường hợp bao gồm: nghĩa vụ được thực hiện xong; bên có quyền miễn trừ cho cá nhân bạn (nhưng không miễn cho những người khác); chuyển giao nghĩa vụ được chủ nợ chấp thuận; hoặc thay thế nghĩa vụ bằng nghĩa vụ khác. Tuyệt đối không thể đơn phương tuyên bố thoát khỏi trách nhiệm liên đới nếu chưa có thỏa thuận.

Kết luận

Nghĩa vụ liên đới là một công cụ pháp lý mạnh mẽ bảo vệ quyền lợi của bên có quyền, đồng thời đặt ra trách nhiệm lớn cho những người có nghĩa vụ. Hiểu rõ bản chất và hậu quả của nó là điều kiện tiên quyết để tham gia an toàn vào bất kỳ giao dịch dân sự hay thương mại nào có yếu tố liên đới. Khi đứng trước một hợp đồng có điều khoản liên đới, hãy dành thời gian đọc kỹ, tham vấn luật sư nếu cần và thương lượng để bảo vệ mình ở mức tối đa. Đồng thời, đối với bên có quyền, đây là công cụ hiệu quả để tăng cường khả năng thu hồi nợ, giúp giảm thiểu rủi ro khi giao dịch với nhiều đối tác.

Nắm vững kiến thức về nghĩa vụ liên đới không chỉ giúp bạn tránh được những rủi ro pháp lý không đáng có, mà còn tạo cơ sở vững chắc để xây dựng các giao dịch dân sự an toàn, công bằng và minh bạch.

Xin chào, tôi là Nguyễn Viết Phú, công chứng viên với hơn 10 năm kinh nghiệm trong lĩnh vực công chứng và chứng thực. Tôi xây dựng website này nhằm chia sẻ kiến thức pháp lý, kinh nghiệm thực tiễn và hướng dẫn các thủ tục công chứng một cách dễ hiểu, chính xác và cập nhật, giúp người đọc tiếp cận thông tin nhanh chóng, đáng tin cậy.